Glosarium

Istilah Akuntansi

A

Akumulasi Amortisasi Kontra akun aset tak berwujud yang mencatat total amortisasi sejak aset diperoleh.

Amortisasi Proses pengalokasian biaya aset tak berwujud atau beban dibayar dimuka secara bertahap ke periode-periode yang menerima manfaat.

Aset Sumber daya yang dimiliki perusahaan yang memiliki nilai ekonomi. Contoh: kas, piutang, peralatan.

Aset Tak Berwujud Aset non-fisik yang memiliki nilai ekonomi jangka panjang. Contoh: website, software, hak paten.

B

Beban Pengeluaran yang terjadi dalam rangka menghasilkan pendapatan. Contoh: beban gaji, beban sewa.

Beban Dibayar Dimuka Pembayaran yang dilakukan di muka untuk jasa atau barang yang akan diterima di masa depan. Contoh: asuransi, sewa.

BOM (Bill of Materials) Daftar komponen yang diperlukan untuk memproduksi satu unit produk. Digunakan di industri manufaktur.

BPJS Badan Penyelenggara Jaminan Sosial. BPJS Kesehatan untuk jaminan kesehatan, BPJS Ketenagakerjaan untuk jaminan ketenagakerjaan (JHT, JKK, JKM, JP).

Buku Besar Kumpulan semua akun yang mencatat setiap transaksi secara kronologis.

C

COA (Chart of Accounts) Bagan Akun - daftar semua akun yang digunakan untuk mencatat transaksi keuangan.

D

Debit Sisi kiri dalam pencatatan akuntansi. Menambah aset dan beban, mengurangi kewajiban dan pendapatan.

Depresiasi (Penyusutan) Alokasi biaya aset tetap selama masa manfaatnya.

DPP (Dasar Pengenaan Pajak) Nilai yang menjadi dasar perhitungan pajak. Untuk PPN, DPP adalah harga sebelum pajak.

Draft Status transaksi atau dokumen yang tersimpan tapi belum final/diposting.

E

Ekuitas Hak pemilik atas aset perusahaan setelah dikurangi kewajiban. Ekuitas = Aset - Kewajiban.

F

Faktur Pajak Dokumen bukti pungutan PPN yang dibuat oleh PKP saat menyerahkan BKP/JKP.

FIFO (First In First Out) Metode penilaian persediaan di mana barang yang masuk lebih dulu, keluar lebih dulu.

H

HPP (Harga Pokok Penjualan) Biaya langsung yang dikeluarkan untuk menghasilkan barang/jasa yang dijual.

J

Jurnal Catatan kronologis transaksi keuangan dengan format debit dan kredit.

Jurnal Penyesuaian Jurnal yang dibuat di akhir periode untuk menyesuaikan saldo akun. Contoh: amortisasi, penyusutan.

K

Kas Uang tunai dan setara kas yang dimiliki perusahaan.

Kewajiban Hutang perusahaan kepada pihak lain. Contoh: hutang usaha, hutang pajak.

Kredit Sisi kanan dalam pencatatan akuntansi. Menambah kewajiban dan pendapatan, mengurangi aset dan beban.

L

Laba Bersih Selisih antara total pendapatan dan total beban dalam suatu periode.

Laba Kotor Pendapatan dikurangi biaya langsung, sebelum dikurangi beban operasional.

Laporan Laba Rugi Laporan keuangan yang menunjukkan pendapatan dan beban selama periode tertentu.

M

Margin Persentase laba terhadap pendapatan. Margin = (Laba / Pendapatan) × 100%.

Milestone Tahapan penting dalam proyek yang menandai pencapaian tertentu.

N

Neraca Laporan posisi keuangan yang menunjukkan aset, kewajiban, dan ekuitas pada tanggal tertentu.

Neraca Saldo Daftar semua akun beserta saldo debit dan kredit untuk memvalidasi keseimbangan pembukuan.

NTPN (Nomor Transaksi Penerimaan Negara) Nomor bukti penerimaan negara yang diterbitkan saat penyetoran pajak.

P

Pendapatan Penerimaan dari aktivitas utama bisnis. Contoh: pendapatan jasa, penjualan.

Pendapatan Akrual Pendapatan yang sudah menjadi hak perusahaan tapi belum diterima pembayarannya.

Pendapatan Diterima Dimuka Pembayaran yang diterima sebelum jasa/barang diserahkan. Dicatat sebagai kewajiban.

Piutang Hak perusahaan atas uang dari pelanggan yang belum diterima.

Posting Proses memindahkan transaksi dari status draft menjadi final dan mempengaruhi saldo akun.

PPN (Pajak Pertambahan Nilai) Pajak yang dikenakan atas penyerahan barang/jasa kena pajak. Tarif standar 11%.

PPN Keluaran PPN yang dipungut dari penjualan. Dicatat sebagai hutang pajak.

PPN Masukan PPN yang dibayar pada pembelian. Dapat dikreditkan dengan PPN Keluaran.

PPh (Pajak Penghasilan) Pajak atas penghasilan. PPh 21 untuk karyawan, PPh 23 untuk jasa, PPh 4(2) untuk final.

PTKP (Penghasilan Tidak Kena Pajak) Batas penghasilan yang tidak dikenakan pajak. Berbeda berdasarkan status pernikahan dan tanggungan.

R

Revenue Recognition Prinsip akuntansi yang menentukan kapan pendapatan diakui dalam laporan keuangan.

S

Saldo Berjalan Saldo akun yang terus diperbarui setiap kali ada transaksi.

SPT (Surat Pemberitahuan) Surat yang digunakan untuk melaporkan perhitungan dan pembayaran pajak.

T

Template Jurnal Pola pencatatan yang sudah dikonfigurasi untuk mempermudah pencatatan transaksi berulang.

Termin Pembayaran Jadwal pembayaran yang disepakati dalam kontrak, biasanya terkait dengan milestone proyek.

Transaksi Aktivitas keuangan yang dicatat dalam sistem akuntansi.

V

Void Pembatalan transaksi yang sudah diposting. Menghasilkan jurnal reversal otomatis.

W

Weighted Average Metode penilaian persediaan berdasarkan harga rata-rata tertimbang.

WIP (Work in Progress) Barang setengah jadi dalam proses produksi.

Singkatan

| Singkatan | Kepanjangan |

|---|---|

| BKP | Barang Kena Pajak |

| BOM | Bill of Materials |

| BPJS | Badan Penyelenggara Jaminan Sosial |

| COA | Chart of Accounts (Bagan Akun) |

| DPP | Dasar Pengenaan Pajak |

| FIFO | First In First Out |

| HPP | Harga Pokok Penjualan |

| JHT | Jaminan Hari Tua |

| JKK | Jaminan Kecelakaan Kerja |

| JKM | Jaminan Kematian |

| JKP | Jasa Kena Pajak |

| JP | Jaminan Pensiun |

| KPI | Key Performance Indicator |

| NPWP | Nomor Pokok Wajib Pajak |

| NTPN | Nomor Transaksi Penerimaan Negara |

| Portable Document Format | |

| PII | Personally Identifiable Information |

| PKP | Pengusaha Kena Pajak |

| PPN | Pajak Pertambahan Nilai |

| PPh | Pajak Penghasilan |

| PSAK | Pernyataan Standar Akuntansi Keuangan |

| PTKP | Penghasilan Tidak Kena Pajak |

| SPT | Surat Pemberitahuan |

| TER | Tarif Efektif Rata-rata |

| UKM | Usaha Kecil dan Menengah |

| WA | Weighted Average |

| WIP | Work in Progress |

Rumus Dasar

Persamaan Akuntansi

Aset = Kewajiban + Ekuitas

Laba Bersih

Laba = Pendapatan - Beban

PPN

PPN = DPP × 11%

DPP = Harga Inklusif / 1.11

PPh 23

PPh 23 = DPP × 2%

Margin Laba

Margin = (Laba / Pendapatan) × 100%

ROI (Return on Investment)

ROI = (Laba / Biaya) × 100%

Depresiasi Garis Lurus

Depresiasi/Tahun = (Harga Perolehan - Nilai Residu) / Masa Manfaat

HPP (FIFO)

HPP = Σ (Qty Terjual × Harga Beli dari Batch Terlama)

HPP (Weighted Average)

Avg Cost = Total Nilai Persediaan / Total Qty

HPP = Qty Terjual × Avg Cost

Lihat Juga

- Tutorial Akuntansi - Penjelasan konsep akuntansi dasar

- Referensi Akun - Daftar kode akun

- Referensi Template - Daftar template bawaan

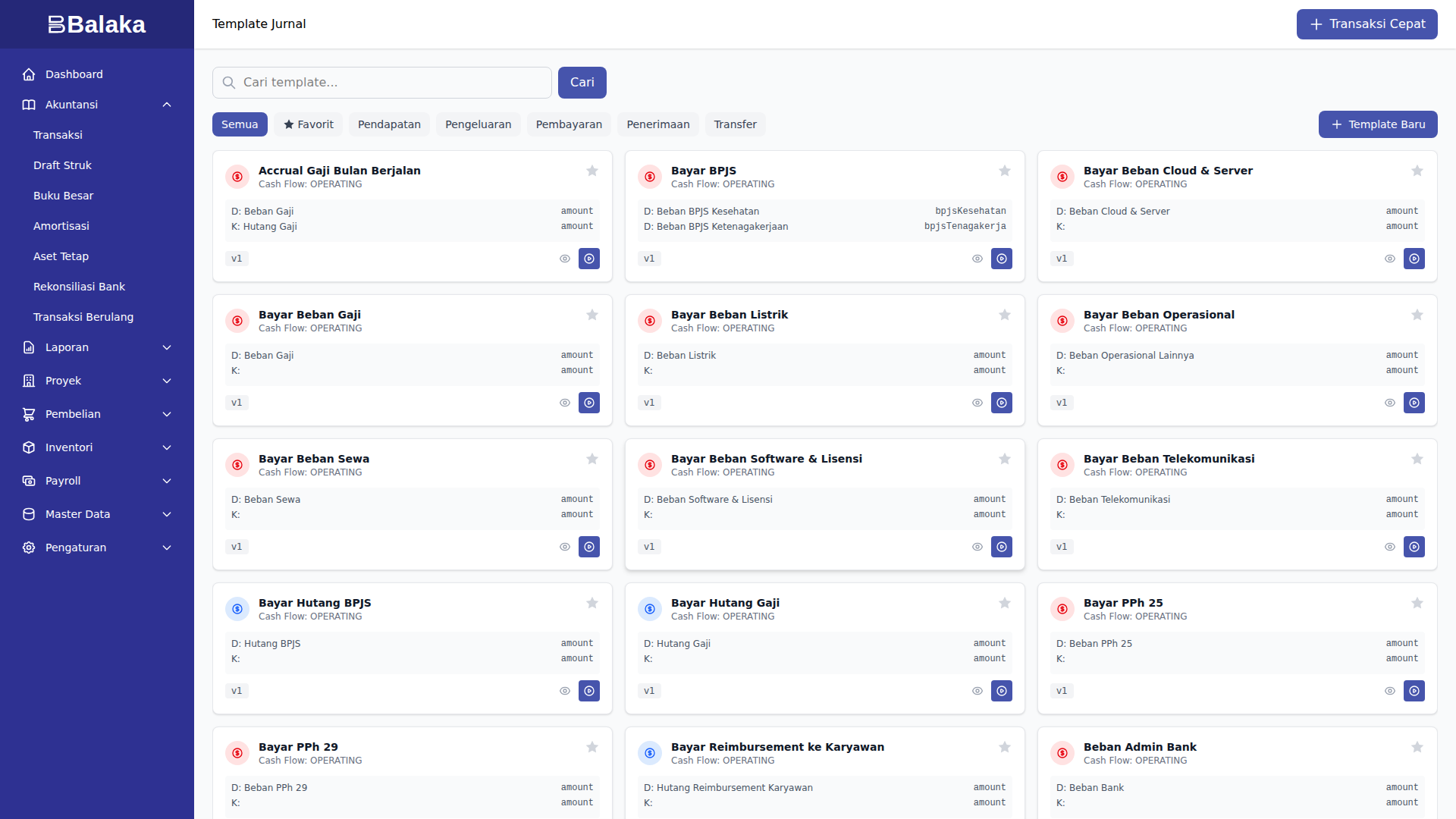

Referensi Template

Daftar template transaksi standar yang tersedia dalam seed data. Template mempermudah pencatatan transaksi karena akun-akun sudah dikonfigurasi.

Kategori Template

| Kategori | Jumlah | Deskripsi |

|---|---|---|

| Pendapatan | 9 | Template untuk mencatat penerimaan |

| Pengeluaran | 12 | Template untuk mencatat pembayaran |

| Transfer | 3 | Template untuk transfer antar akun |

| Pajak | 6 | Template untuk setoran pajak |

| Payroll | 4 | Template untuk penggajian |

| Inventory | 4 | Template untuk persediaan |

Template Pendapatan

Pendapatan Jasa + PPN (PKP)

Digunakan: Menerima pembayaran jasa dari klien (PKP). DPP Nilai Lain (PMK 131/2024).

| Field | Input |

|---|---|

| Jumlah | Harga Jual (sebelum PPN) |

Jurnal:

Dr. Bank/Kas amount * 1.11

Cr. Hutang PPN amount * 0.11

Cr. Pendapatan Jasa amount

Formula PPN:

amount * 0.11= nominal 12% × DPP Nilai Lain (11/12 × Harga Jual). Lihat Perpajakan — Konsep PPN.

Pendapatan Jasa (Non-PKP)

Digunakan: Menerima pembayaran jasa tanpa PPN

Jurnal:

Dr. Bank/Kas amount

Cr. Pendapatan Jasa amount

Terima DP Proyek

Digunakan: Menerima uang muka proyek

Jurnal:

Dr. Bank/Kas amount

Cr. Pendapatan Diterima Dimuka amount

Pengakuan Pendapatan (Revenue Recognition)

Digunakan: Mengakui pendapatan saat milestone selesai

Jurnal:

Dr. Pendapatan Diterima Dimuka amount

Cr. Pendapatan Jasa amount

Terima Pelunasan Piutang

Digunakan: Klien melunasi piutang

Jurnal:

Dr. Bank/Kas amount

Cr. Piutang Usaha amount

Pendapatan Bunga

Digunakan: Terima bunga deposito/tabungan

Jurnal:

Dr. Bank amount

Cr. Pendapatan Bunga amount

Penjualan Barang + PPN

Digunakan: Menjual barang dengan PPN. DPP Nilai Lain (PMK 131/2024).

Jurnal:

Dr. Bank/Kas amount * 1.11

Cr. Hutang PPN amount * 0.11

Cr. Penjualan amount

Formula PPN:

amount * 0.11= nominal 12% × DPP Nilai Lain (11/12 × Harga Jual).

Penjualan Barang (Non-PKP)

Digunakan: Menjual barang tanpa PPN

Jurnal:

Dr. Bank/Kas amount

Cr. Penjualan amount

Pendapatan Jasa BUMN (FP 03)

Digunakan: Pendapatan jasa ke klien BUMN/Pemerintah. PPN dipungut pembeli (Faktur Pajak kode 03), PPh 23 dipotong.

| Field | Input |

|---|---|

| Jumlah | Harga Jual |

Jurnal:

Dr. Bank/Kas amount * 0.98

Dr. Kredit PPh 23 amount * 0.02

Cr. Pendapatan Jasa amount

Template Pengeluaran

Beban Operasional

Digunakan: Pengeluaran operasional umum (listrik, internet, dll)

Field:

- Jumlah

- Akun Beban (dropdown)

Jurnal:

Dr. [Akun Beban] amount

Cr. Bank/Kas amount

Beban dengan PPN (dapat dikreditkan)

Digunakan: Pembelian dengan faktur pajak. DPP Nilai Lain (PMK 131/2024).

Jurnal:

Dr. [Akun Beban] amount

Dr. PPN Masukan amount * 0.11

Cr. Bank/Kas amount * 1.11

Formula PPN:

amount * 0.11= nominal 12% × DPP Nilai Lain (11/12 × Harga Jual).

Pembelian Aset Tetap

Digunakan: Beli peralatan, kendaraan, dll

Jurnal:

Dr. Aset Tetap amount

Cr. Bank/Kas amount

Bayar Jasa + PPh 23

Digunakan: Bayar jasa freelancer/vendor dengan potong PPh 23

Jurnal:

Dr. Beban Jasa amount

Cr. Hutang PPh 23 amount * 2%

Cr. Bank/Kas amount * 98%

Bayar Sewa + PPh 4(2)

Digunakan: Bayar sewa gedung/tanah

Jurnal:

Dr. Beban Sewa amount

Cr. Hutang PPh 4(2) amount * 10%

Cr. Bank/Kas amount * 90%

Beban Gaji (Simple)

Digunakan: Bayar gaji tanpa proses payroll penuh

Jurnal:

Dr. Beban Gaji amount

Cr. Bank/Kas amount

Template Transfer

Transfer Antar Bank

Digunakan: Pindah dana antar rekening

Field:

- Dari Akun (dropdown)

- Ke Akun (dropdown)

- Jumlah

Jurnal:

Dr. [Bank Tujuan] amount

Cr. [Bank Asal] amount

Tarik Tunai

Digunakan: Tarik uang dari bank ke kas

Jurnal:

Dr. Kas amount

Cr. Bank amount

Setor Tunai

Digunakan: Setor uang dari kas ke bank

Jurnal:

Dr. Bank amount

Cr. Kas amount

Template Pajak

Setor PPN

Digunakan: Bayar PPN ke negara

Jurnal:

Dr. Hutang PPN amount

Cr. Bank amount

Setor PPh 21

Digunakan: Bayar PPh 21 karyawan ke negara

Jurnal:

Dr. Hutang PPh 21 amount

Cr. Bank amount

Setor PPh 23

Digunakan: Bayar PPh 23 ke negara

Jurnal:

Dr. Hutang PPh 23 amount

Cr. Bank amount

Setor PPh 25

Digunakan: Bayar angsuran PPh bulanan

Jurnal:

Dr. Hutang PPh 25 amount

Cr. Bank amount

Setor PPh 4(2)

Digunakan: Bayar PPh final

Jurnal:

Dr. Hutang PPh 4(2) amount

Cr. Bank amount

Setor PPh 29

Digunakan: Bayar PPh kurang bayar tahunan

Jurnal:

Dr. Hutang PPh 29 amount

Cr. Bank amount

Template Payroll

Posting Gaji

Digunakan: Posting hasil perhitungan payroll

Jurnal:

Dr. Beban Gaji gross_salary

Dr. Beban BPJS Perusahaan bpjs_company

Cr. Hutang Gaji net_salary

Cr. Hutang BPJS bpjs_total

Cr. Hutang PPh 21 pph21

Bayar Gaji

Digunakan: Transfer gaji ke rekening karyawan

Jurnal:

Dr. Hutang Gaji amount

Cr. Bank amount

Setor BPJS

Digunakan: Bayar iuran BPJS ke BPJS

Jurnal:

Dr. Hutang BPJS amount

Cr. Bank amount

Template Inventory

Pembelian Barang Dagang

Digunakan: Beli barang untuk dijual kembali

Jurnal:

Dr. Persediaan Barang Dagang amount

Cr. Bank/Kas amount

Penjualan dengan HPP

Digunakan: Jual barang (sistem hitung HPP otomatis)

Jurnal:

Dr. Bank/Kas selling_price

Cr. Penjualan selling_price

Dr. HPP cogs

Cr. Persediaan Barang Dagang cogs

Adjustment Stok (+)

Digunakan: Tambah stok (stock opname surplus)

Jurnal:

Dr. Persediaan amount

Cr. Selisih Persediaan amount

Adjustment Stok (-)

Digunakan: Kurang stok (rusak, hilang)

Jurnal:

Dr. Beban Selisih Persediaan amount

Cr. Persediaan amount

Membuat Template Baru

Jika template standar tidak mencukupi:

- Buka menu Pengaturan > Template

- Klik Template Baru

- Isi:

- Nama template

- Kategori (Pendapatan, Pengeluaran, Transfer, dll)

- Klasifikasi Arus Kas (Operasional, Investasi, Pendanaan)

- Tipe Template (Sederhana / Terperinci)

- Baris jurnal dengan formula

- (Opsional) Buka bagian Metadata AI untuk mengisi metadata yang digunakan AI assistant saat mencocokkan template

- Klik Simpan

Lihat Setup Awal untuk panduan detail.

Metadata AI pada Template

Setiap template memiliki field metadata opsional yang digunakan oleh AI assistant untuk mencocokkan template secara otomatis saat mencatat transaksi. Metadata ini dapat dikelola melalui bagian Metadata AI (collapsible) pada form template.

Field Metadata

| Field | Deskripsi | Contoh |

|---|---|---|

| Deskripsi Semantik | Penjelasan kapan dan bagaimana template digunakan | "Gunakan template ini untuk mencatat pembayaran tagihan listrik bulanan ke PLN" |

| Keywords | Kata kunci untuk matching, dipisah koma | listrik, pln, token, utility |

| Contoh Merchant | Nama merchant yang biasa menggunakan template ini | PLN, PLN Mobile, Tokopedia PLN |

| Rentang Nominal | Rentang jumlah transaksi tipikal (min-max) | Rp 50.000 - Rp 5.000.000 |

| Pola Merchant | Regex pattern untuk matching merchant name | .*pln.*, .*listrik.* |

Tampilan di Halaman Detail

Pada halaman detail template, metadata ditampilkan sebagai card Metadata AI dengan:

- Deskripsi semantik sebagai paragraf teks

- Keywords sebagai badge hijau

- Contoh merchant sebagai badge biru

- Rentang nominal dalam format

Rp X - Rp Y - Pola merchant sebagai badge monospace

Card ini hanya muncul jika minimal satu field metadata terisi.

Form Edit Metadata

Buka bagian Metadata AI (collapsible) pada form edit template untuk mengisi atau mengubah metadata.

Cara AI Menggunakan Metadata

Lihat Bantuan AI untuk penjelasan cara AI matching template berdasarkan metadata.

Lihat Juga

- Setup Awal - Mengelola template

- Tutorial Akuntansi - Cara menggunakan template

- Referensi Akun - Daftar akun yang digunakan

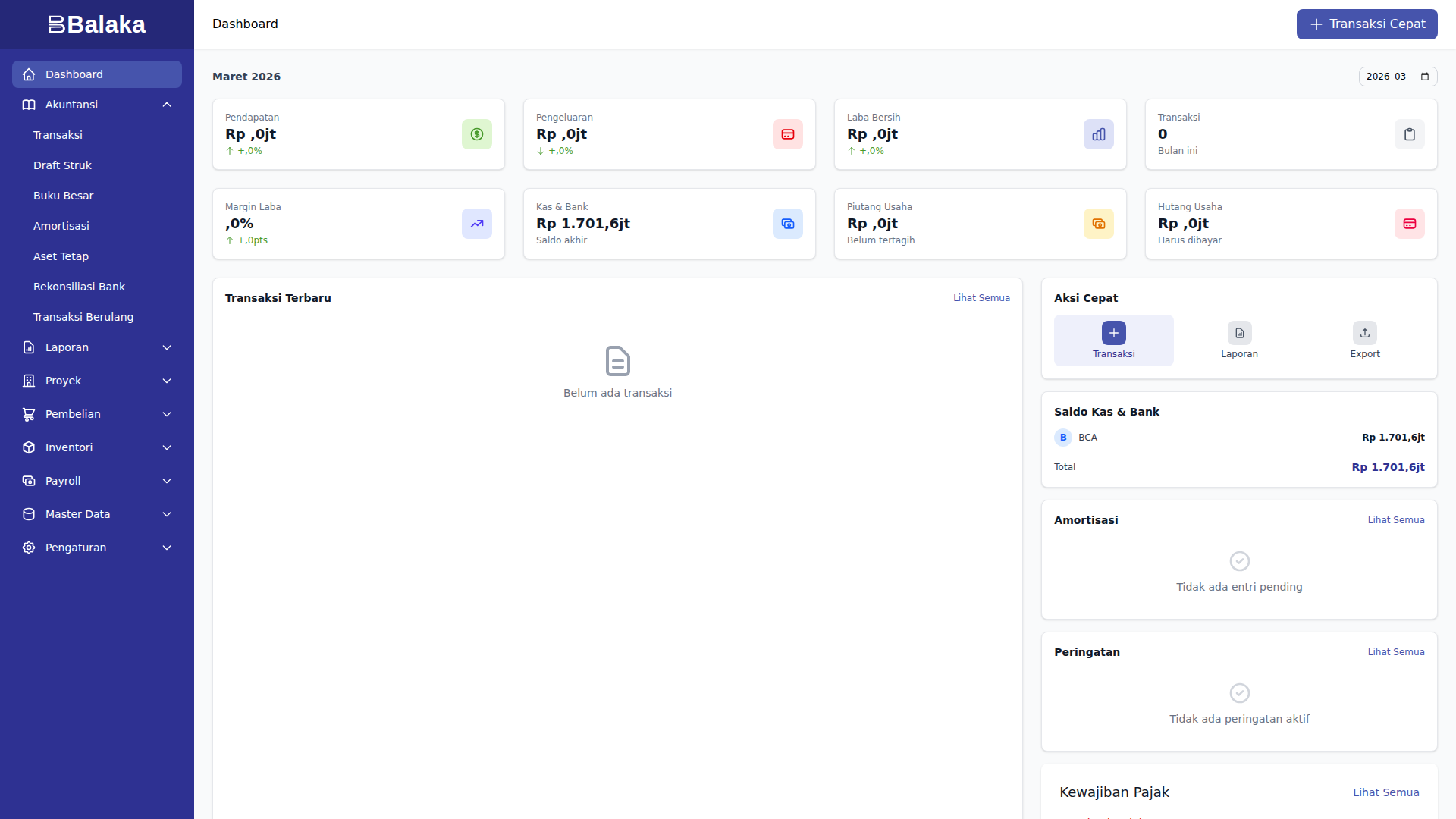

Tampilan Layar

Referensi Amortisasi & Depresiasi

Tabel masa manfaat dan tarif penyusutan sesuai regulasi Indonesia.

Kelompok Aset Tetap (PMK 96/PMK.03/2009)

Kelompok 1 (Masa Manfaat 4 Tahun)

| Tarif | Garis Lurus | Saldo Menurun |

|---|---|---|

| Per Tahun | 25% | 50% |

Contoh Aset:

- Komputer dan laptop

- Printer dan scanner

- Mesin ketik

- Peralatan komunikasi (telepon, fax)

- Kendaraan roda 2 (motor)

- Mebel dan peralatan dari kayu/rotan

Kelompok 2 (Masa Manfaat 8 Tahun)

| Tarif | Garis Lurus | Saldo Menurun |

|---|---|---|

| Per Tahun | 12.5% | 25% |

Contoh Aset:

- Kendaraan roda 4 (mobil)

- Mebel dan peralatan dari logam

- Peralatan AC dan refrigerator

- Mesin produksi ringan

- Perabotan kantor

Kelompok 3 (Masa Manfaat 16 Tahun)

| Tarif | Garis Lurus | Saldo Menurun |

|---|---|---|

| Per Tahun | 6.25% | 12.5% |

Contoh Aset:

- Mesin produksi berat

- Peralatan pabrik

- Instalasi listrik

- Tangki dan kontainer

Kelompok 4 (Masa Manfaat 20 Tahun)

| Tarif | Garis Lurus | Saldo Menurun |

|---|---|---|

| Per Tahun | 5% | 10% |

Contoh Aset:

- Bangunan permanen

- Konstruksi

- Jalan, jembatan

- Saluran air

Aset Tak Berwujud

Amortisasi Standar

| Jenis | Masa Manfaat | Tarif/Tahun |

|---|---|---|

| Software | 4 tahun | 25% |

| Website | 4 tahun | 25% |

| Lisensi | Sesuai masa lisensi | Varies |

| Hak Paten | 20 tahun | 5% |

| Hak Cipta | Usia ekonomis | Varies |

Beban Dibayar Dimuka

Amortisasi Bulanan

| Jenis | Masa Amortisasi |

|---|---|

| Sewa Tahunan | 12 bulan |

| Asuransi Tahunan | 12 bulan |

| Langganan Software | Sesuai periode |

| Domain & Hosting | 12 bulan |

Contoh Perhitungan

Sewa Kantor:

- Total: Rp 60.000.000/tahun

- Periode: Januari - Desember 2025

- Amortisasi/bulan: Rp 5.000.000

Jurnal awal (bayar sewa):

Dr. Sewa Dibayar Dimuka 60.000.000

Cr. Bank 60.000.000

Jurnal bulanan (amortisasi):

Dr. Beban Sewa 5.000.000

Cr. Sewa Dibayar Dimuka 5.000.000

Metode Penyusutan

Garis Lurus (Straight Line)

Rumus:

Penyusutan/Tahun = (Harga Perolehan - Nilai Residu) / Masa Manfaat

Karakteristik:

- Beban sama setiap tahun

- Sederhana

- Cocok untuk aset dengan pemakaian merata

Contoh: | Data | Nilai | |------|-------| | Harga Perolehan | Rp 12.000.000 | | Nilai Residu | Rp 0 | | Masa Manfaat | 4 tahun | | Penyusutan/Tahun | Rp 3.000.000 |

Saldo Menurun (Declining Balance)

Rumus:

Penyusutan Tahun ke-n = Nilai Buku Awal Tahun × Tarif

Karakteristik:

- Beban besar di awal

- Sesuai untuk aset yang kehilangan nilai cepat di awal

- Lebih agresif dari garis lurus

Contoh: | Tahun | Nilai Buku Awal | Penyusutan (50%) | Nilai Buku Akhir | |-------|-----------------|------------------|------------------| | 1 | 12.000.000 | 6.000.000 | 6.000.000 | | 2 | 6.000.000 | 3.000.000 | 3.000.000 | | 3 | 3.000.000 | 1.500.000 | 1.500.000 | | 4 | 1.500.000 | 1.500.000 | 0 |

Kategori Aset Standar (Seed Data)

| Kategori | Kelompok | Masa Manfaat | Metode |

|---|---|---|---|

| Komputer & Laptop | 1 | 4 tahun | Garis Lurus |

| Peralatan Kantor | 1 | 4 tahun | Garis Lurus |

| Printer & Scanner | 1 | 4 tahun | Garis Lurus |

| Kendaraan Roda 2 | 1 | 4 tahun | Garis Lurus |

| Kendaraan Roda 4 | 2 | 8 tahun | Garis Lurus |

| Perabotan | 2 | 8 tahun | Garis Lurus |

| AC & Refrigerator | 2 | 8 tahun | Garis Lurus |

| Mesin Produksi | 3 | 16 tahun | Garis Lurus |

| Bangunan | 4 | 20 tahun | Garis Lurus |

Implikasi Pajak

Deductibility

- Penyusutan aset adalah beban yang dapat mengurangi penghasilan kena pajak

- Metode dan masa manfaat harus sesuai PMK 96/PMK.03/2009

- Aset di bawah Rp 10.000.000 boleh langsung dibebankan (tidak di-kapitalisasi)

Dokumentasi

Untuk keperluan audit pajak, simpan:

- Faktur pembelian aset

- Bukti pembayaran

- Kartu aset dengan jadwal penyusutan

- Laporan Penyusutan format Lampiran 1A

Lihat Juga

- Aset Tetap - Pencatatan dan manajemen aset

- Perpajakan - Deductibility beban

- Glosarium - Definisi istilah

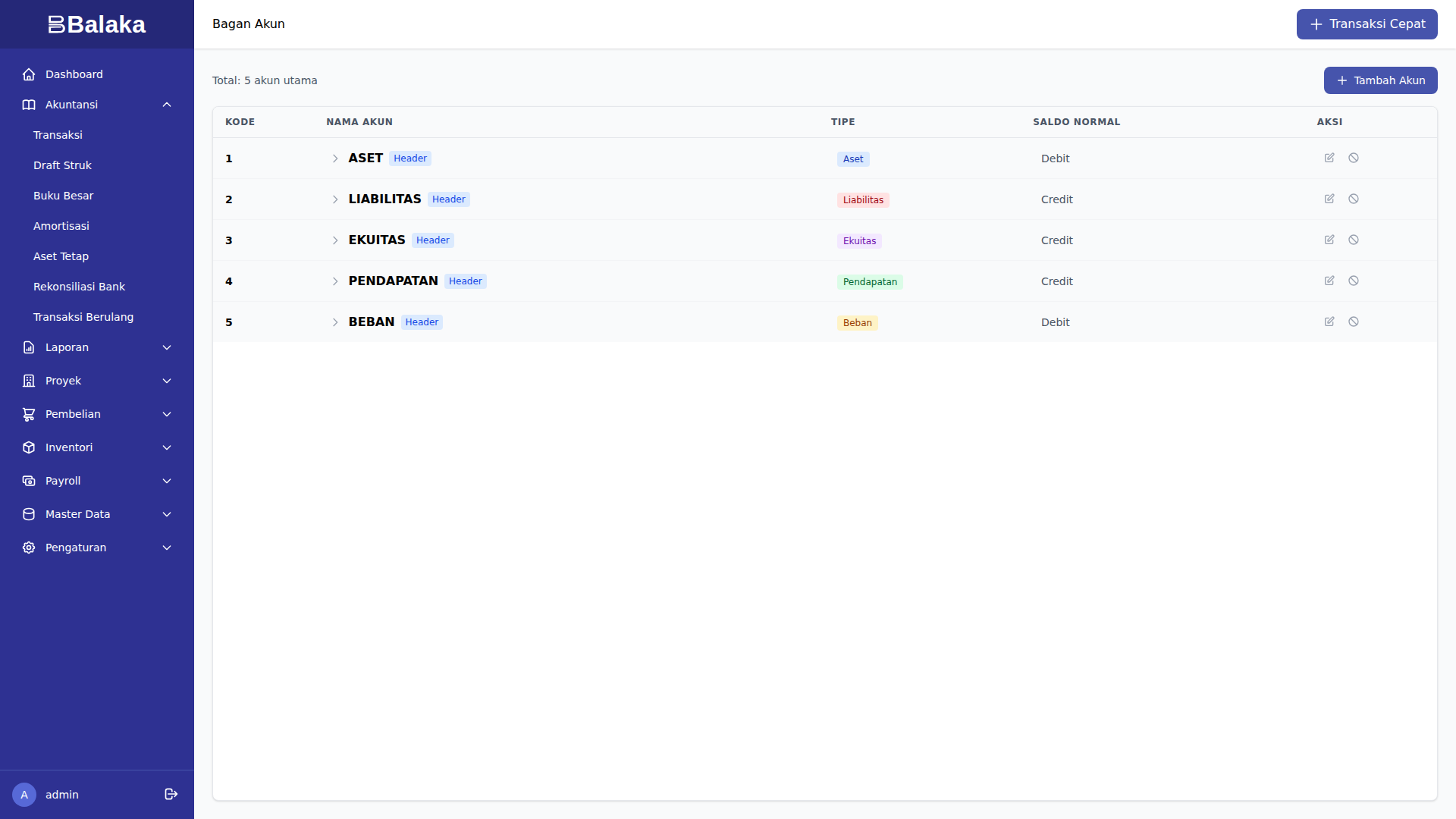

Referensi Akun

Daftar akun standar yang tersedia dalam seed data. Akun dikelompokkan berdasarkan tipe dan sub-tipe.

Struktur Kode Akun

| Kode | Tipe | Saldo Normal |

|---|---|---|

| 1.x.xx | Aset | Debit |

| 2.x.xx | Kewajiban | Kredit |

| 3.x.xx | Ekuitas | Kredit |

| 4.x.xx | Pendapatan | Kredit |

| 5.x.xx | Beban | Debit |

1. Aset (Assets)

1.1 Aset Lancar (Current Assets)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 1.1.01 | Kas Kecil | Uang tunai di tangan |

| 1.1.02 | Kas Besar | Kas operasional |

| 1.1.10 | Bank BCA | Rekening Bank BCA |

| 1.1.11 | Bank Mandiri | Rekening Bank Mandiri |

| 1.1.12 | Bank BNI | Rekening Bank BNI |

| 1.1.15 | Deposito | Deposito berjangka |

| 1.1.20 | Piutang Usaha | Tagihan ke pelanggan |

| 1.1.21 | Piutang Karyawan | Pinjaman ke karyawan |

| 1.1.25 | PPN Masukan | PPN yang dapat dikreditkan |

| 1.1.30 | Sewa Dibayar Dimuka | Sewa yang belum jatuh tempo |

| 1.1.31 | Asuransi Dibayar Dimuka | Premi yang belum jatuh tempo |

| 1.1.35 | Perlengkapan | Perlengkapan kantor |

| 1.1.40 | Persediaan Barang Dagang | Barang untuk dijual (Dagang) |

| 1.1.41 | Persediaan Bahan Baku | Bahan untuk produksi (Manufaktur) |

| 1.1.42 | Persediaan Barang Jadi | Hasil produksi (Manufaktur) |

1.2 Aset Tetap (Fixed Assets)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 1.2.01 | Peralatan Kantor | Komputer, printer, dll |

| 1.2.02 | Akum. Penyusutan Peralatan | Kontra akun peralatan |

| 1.2.05 | Kendaraan | Kendaraan operasional |

| 1.2.06 | Akum. Penyusutan Kendaraan | Kontra akun kendaraan |

| 1.2.10 | Perabotan | Meja, kursi, lemari |

| 1.2.11 | Akum. Penyusutan Perabotan | Kontra akun perabotan |

| 1.2.15 | Bangunan | Gedung dan bangunan |

| 1.2.16 | Akum. Penyusutan Bangunan | Kontra akun bangunan |

1.3 Aset Tak Berwujud (Intangible Assets)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 1.3.01 | Website | Biaya pengembangan website |

| 1.3.02 | Akum. Amortisasi Website | Kontra akun website |

| 1.3.05 | Software | Lisensi software |

| 1.3.06 | Akum. Amortisasi Software | Kontra akun software |

2. Kewajiban (Liabilities)

2.1 Kewajiban Lancar (Current Liabilities)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 2.1.01 | Hutang Usaha | Hutang ke vendor/supplier |

| 2.1.02 | Hutang Gaji | Gaji yang belum dibayar |

| 2.1.03 | Hutang PPN | PPN yang harus disetor |

| 2.1.07 | Hutang Gaji (Payroll) | Gaji neto dari payroll bulanan |

| 2.1.08 | Hutang BPJS | Iuran BPJS yang belum disetor |

| 2.1.10 | Pendapatan Diterima Dimuka | Pembayaran dimuka dari klien |

| 2.1.20 | Hutang PPh 21 | PPh 21 yang dipotong |

| 2.1.21 | Hutang PPh 23 | PPh 23 yang dipotong |

| 2.1.22 | Hutang PPh 4(2) | PPh final yang dipotong |

| 2.1.23 | Hutang PPh 25 | Angsuran PPh bulanan |

| 2.1.24 | Hutang PPh 29 | PPh kurang bayar tahunan |

2.2 Kewajiban Jangka Panjang (Long-term Liabilities)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 2.2.01 | Hutang Bank | Pinjaman bank jangka panjang |

| 2.2.05 | Hutang Leasing | Hutang sewa guna usaha |

3. Ekuitas (Equity)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 3.1.01 | Modal | Modal awal pemilik |

| 3.1.02 | Modal Disetor | Tambahan modal dari pemilik |

| 3.2.01 | Laba Ditahan | Akumulasi laba tahun lalu |

| 3.2.02 | Laba Tahun Berjalan | Laba periode berjalan |

| 3.3.01 | Prive | Pengambilan oleh pemilik |

4. Pendapatan (Revenue)

4.1 Pendapatan Operasional

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 4.1.01 | Pendapatan Jasa | Pendapatan dari jasa utama |

| 4.1.02 | Pendapatan Konsultasi | Pendapatan konsultasi |

| 4.1.05 | Pendapatan Maintenance | Pendapatan maintenance/retainer |

| 4.1.10 | Penjualan | Pendapatan dari penjualan barang |

4.2 Pendapatan Lain-lain

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 4.2.01 | Pendapatan Bunga | Bunga deposito/tabungan |

| 4.2.02 | Pendapatan Lain-lain | Pendapatan di luar operasional |

5. Beban (Expenses)

5.1 Beban Operasional

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 5.1.01 | Beban Gaji | Gaji karyawan tetap |

| 5.1.02 | Beban Sewa | Sewa kantor/gedung |

| 5.1.03 | Beban Listrik | Tagihan listrik |

| 5.1.04 | Beban Air | Tagihan air |

| 5.1.05 | Beban Telepon | Tagihan telepon |

| 5.1.06 | Beban Internet | Tagihan internet |

| 5.1.10 | Beban ATK | Alat tulis kantor |

| 5.1.11 | Beban BPJS | Kontribusi BPJS perusahaan |

| 5.1.12 | Beban Perlengkapan | Perlengkapan kantor |

| 5.1.15 | Beban Transportasi | Transport dan perjalanan |

| 5.1.16 | Beban Parkir | Biaya parkir |

| 5.1.20 | Beban Makan | Makan karyawan/meeting |

5.2 Beban Profesional

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 5.2.01 | Beban Jasa Profesional | Jasa konsultan/freelancer |

| 5.2.02 | Beban Jasa Hukum | Jasa notaris/pengacara |

| 5.2.03 | Beban Jasa Akuntan | Jasa akuntan/audit |

| 5.2.05 | Beban Software | Subscription software |

| 5.2.06 | Beban Hosting | Hosting dan domain |

5.3 Beban Administrasi

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 5.3.01 | Beban Administrasi Bank | Biaya admin bank |

| 5.3.02 | Beban Materai | Bea materai |

| 5.3.05 | Beban Asuransi | Premi asuransi |

5.4 Beban Penyusutan & Amortisasi

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 5.4.01 | Beban Penyusutan | Penyusutan aset tetap |

| 5.4.02 | Beban Amortisasi | Amortisasi aset tak berwujud |

5.5 Harga Pokok (Cost of Goods)

| Kode | Nama Akun | Keterangan |

|---|---|---|

| 5.5.01 | HPP Barang Dagang | HPP untuk industri dagang |

| 5.5.02 | HPP Produksi | HPP untuk industri manufaktur |

| 5.5.10 | Beban Selisih Persediaan | Selisih stock opname |

Cara Menambah Akun

Jika akun yang Anda butuhkan tidak ada dalam daftar:

- Tentukan tipe akun (Aset/Kewajiban/Ekuitas/Pendapatan/Beban)

- Tentukan sub-tipe yang sesuai

- Buat kode akun mengikuti struktur yang ada

- Lihat Setup Awal untuk panduan menambah akun

Lihat Juga

- Setup Awal - Menambah dan mengelola akun

- Tutorial Akuntansi - Memahami debit dan kredit

- Glosarium - Penjelasan istilah

Tampilan Layar