Overview

Anda mengelola keuangan STMIK Merdeka Digital — Sekolah Tinggi Manajemen Informatika dan Komputer di Yogyakarta. Kampus berstatus non-PKP di bawah Yayasan Merdeka Digital dengan 8 karyawan tetap.

Profil Kampus

| Data | Nilai |

|---|---|

| Nama | STMIK Merdeka Digital |

| Status Pajak | Non-PKP (lembaga pendidikan) |

| Berdiri | 2005 |

| Yayasan | Yayasan Merdeka Digital |

| Program Studi | S1 Informatika, S1 Sistem Informasi |

| Karyawan | 8 orang (3 pimpinan, 2 dosen tetap, 3 staff) |

| Gaji | Rp 8.000.000/bulan (semua karyawan) |

| Lokasi | Yogyakarta |

Mahasiswa dan Angkatan

| Angkatan | Jumlah | Semester Aktif 2025 |

|---|---|---|

| 2023 | 120 mahasiswa | Genap 2024/2025, Ganjil 2025/2026 |

| 2024 | 120 mahasiswa | Genap 2024/2025, Ganjil 2025/2026 |

| 2025 | 120 mahasiswa (baru) | Ganjil 2025/2026 |

Sumber Pendapatan

| Sumber | Template | Jumlah/Tahun |

|---|---|---|

| SPP Mahasiswa | Tagihan SPP + Pembayaran SPP | 4.500.000.000 |

| Uang Pangkal (maba) | Tagihan Uang Pangkal + Pembayaran | 1.800.000.000 |

| Biaya Praktikum | Tagihan Praktikum + Pembayaran | 360.000.000 |

| Hibah Kemendikbud | Terima Hibah | 500.000.000 |

| Dana Yayasan | Setoran Modal Yayasan | 200.000.000 |

Institusi pendidikan memiliki siklus pendapatan berbasis semester — berbeda dengan perusahaan yang pendapatannya mengalir tiap bulan. Tagihan SPP dibuat di awal semester, pembayaran dicicil sepanjang semester.

Yang Akan Anda Pelajari

Tutorial ini mengikuti siklus keuangan 1 tahun penuh (Januari-Desember 2025) yang mencakup 2 semester:

- Tagihan Semester — siklus semester dan pembuatan tagihan SPP/uang pangkal

- Menerima Pembayaran — cicilan SPP dan pelunasan piutang

- Hibah dan Donasi — hibah pemerintah, donasi, dana yayasan

- Beasiswa — beasiswa prestasi dan beasiswa tidak mampu

- Payroll Kampus — gaji pimpinan, dosen, dan staff

- Operasional Kampus — listrik, air, internet, pemeliharaan

- Pelaporan — laporan yayasan, tutup tahun, SPT

Angka-Angka Kunci (Ringkasan Tahun 2025)

| Metrik | Nilai |

|---|---|

| Total Pendapatan | 7.160.000.000 |

| Total Beban | 1.178.034.867 |

| Surplus (Laba Bersih) | 5.981.965.133 |

| Piutang SPP Outstanding | 160.000.000 |

| Beban Gaji + BPJS | 846.643.200 |

| Beban Beasiswa | 40.000.000 |

| Beban Operasional Kampus | 284.091.667 |

Semua angka ini dihasilkan oleh aplikasi Balaka melalui simulasi demo data.

Perbedaan dengan Perusahaan

Keuangan kampus berbeda dari perusahaan komersial dalam beberapa hal:

| Aspek | Perusahaan | Kampus |

|---|---|---|

| Pendapatan | Kontrak/invoice klien | Tagihan SPP per semester |

| Siklus | Bulanan | Semester (Genap Jan-Jun, Ganjil Jul-Dec) |

| Piutang | Per invoice | Per angkatan, dicicil |

| PPN | PKP memungut PPN | Non-PKP, tidak ada PPN |

| Dana eksternal | Tidak ada | Hibah pemerintah, dana yayasan |

| Pengeluaran khas | Cloud, sewa kantor | Beasiswa, bahan praktikum, pemeliharaan gedung |

| Laporan | Pemegang saham | Yayasan, BAN-PT |

Tagihan SPP

Siklus keuangan kampus mengikuti kalender akademik. Setiap semester dimulai dengan pembuatan tagihan SPP, uang pangkal, dan biaya praktikum.

Kalender Akademik

| Semester | Periode | Keterangan |

|---|---|---|

| Genap 2024/2025 | Januari - Juni 2025 | Angkatan 2023 dan 2024 |

| Ganjil 2025/2026 | Juli - Desember 2025 | Angkatan 2023, 2024, dan 2025 (maba) |

Awal semester adalah momen tagihan dibuat. Mahasiswa kemudian membayar secara cicilan sepanjang semester.

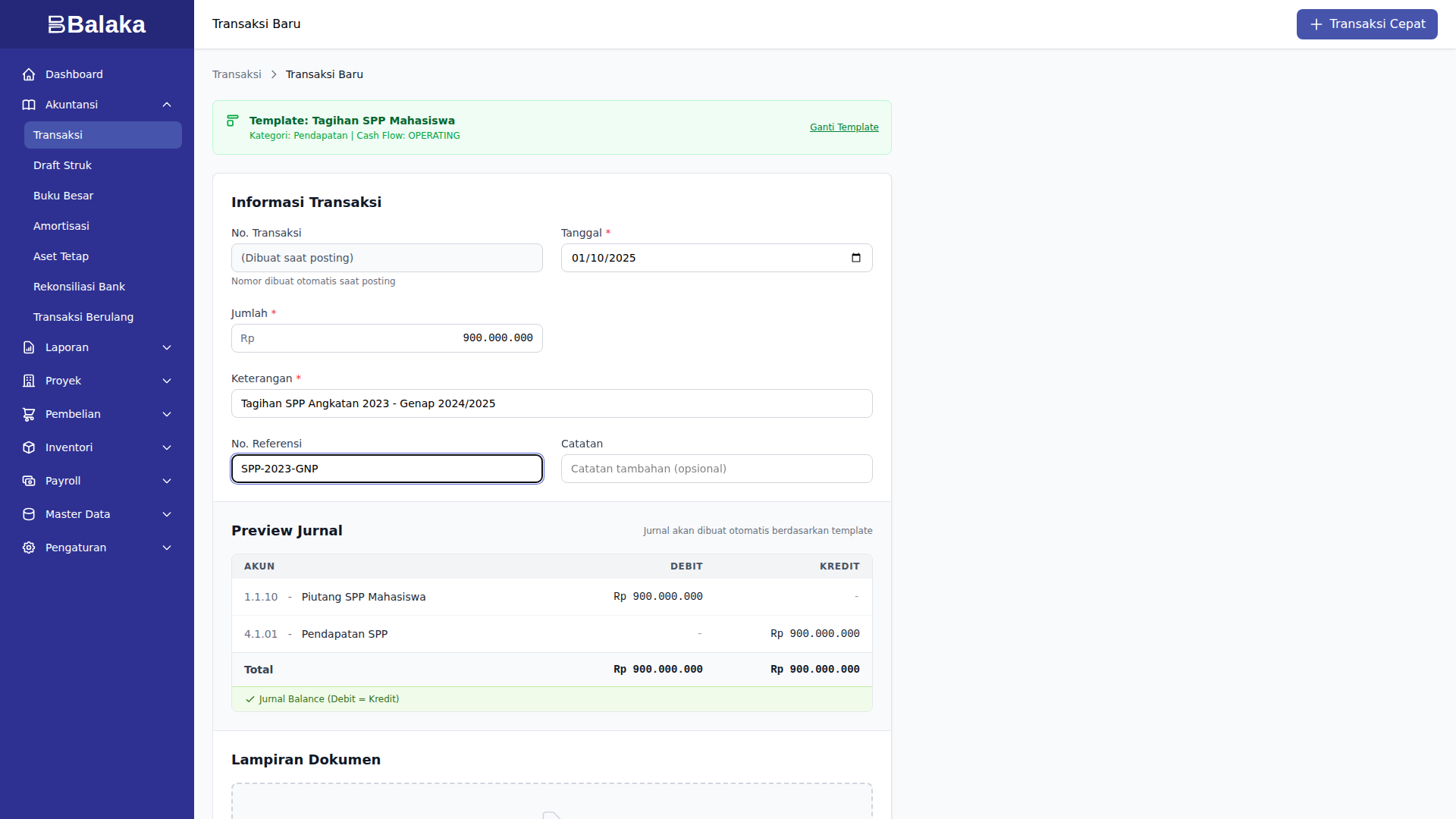

Tagihan SPP

SPP (Sumbangan Pembinaan Pendidikan) ditagihkan per angkatan, per semester. Setiap angkatan (120 mahasiswa) ditagih total Rp 900.000.000 per semester.

Semester Genap (Januari)

Tagihan dibuat di awal Januari untuk 2 angkatan:

Angkatan 2023:

| Field | Isi |

|---|---|

| Template | Tagihan SPP Mahasiswa |

| Tanggal | 2025-01-10 |

| Jumlah | 900.000.000 |

| Deskripsi | Tagihan SPP Angkatan 2023 - Genap 2024/2025 |

| Referensi | SPP-2023-GNP |

Angkatan 2024:

| Field | Isi |

|---|---|

| Template | Tagihan SPP Mahasiswa |

| Tanggal | 2025-01-10 |

| Jumlah | 900.000.000 |

| Deskripsi | Tagihan SPP Angkatan 2024 - Genap 2024/2025 |

| Referensi | SPP-2024-GNP |

Jurnal yang dihasilkan (per tagihan):

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.10 Piutang SPP Mahasiswa | 900.000.000 | |

| 4.1.01 Pendapatan SPP | 900.000.000 |

Piutang bertambah (debit), pendapatan diakui (kredit). Pendapatan diakui saat tagihan dibuat — bukan saat uang diterima. Ini adalah prinsip akrual. Lihat Debit dan Kredit untuk penjelasan konsep ini.

Semester Ganjil (Juli)

Di Juli, 3 angkatan ditagihkan SPP:

| Angkatan | Jumlah | Referensi |

|---|---|---|

| 2023 | 900.000.000 | SPP-2023-GNJ |

| 2024 | 900.000.000 | SPP-2024-GNJ |

| 2025 (maba) | 900.000.000 | SPP-2025-GNJ |

Total tagihan SPP tahun 2025: 4.500.000.000 (5 tagihan x 900M).

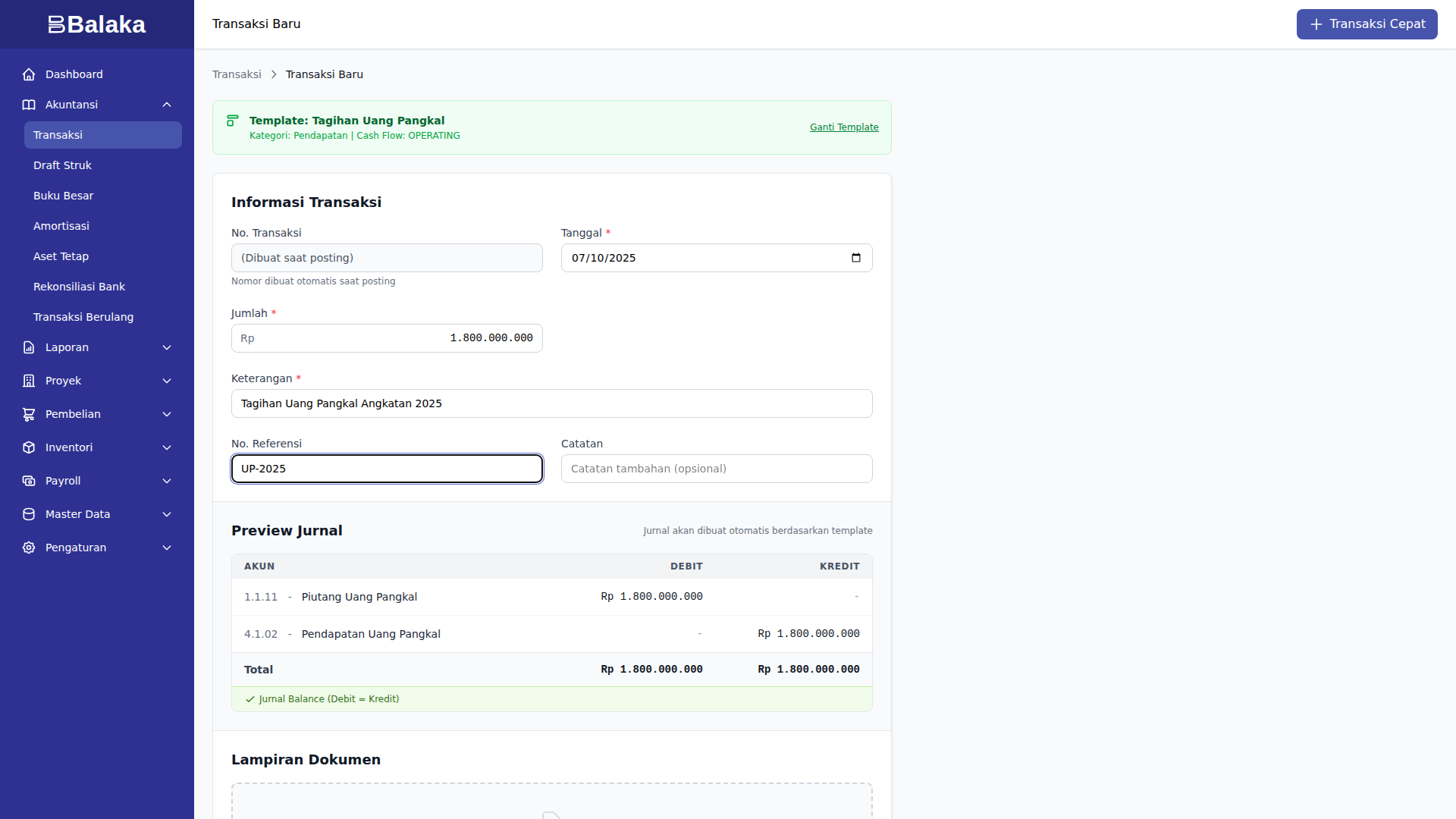

Tagihan Uang Pangkal

Uang pangkal ditagihkan satu kali untuk mahasiswa baru. Angkatan 2025 (120 mahasiswa) masuk di semester Ganjil:

| Field | Isi |

|---|---|

| Template | Tagihan Uang Pangkal |

| Tanggal | 2025-07-10 |

| Jumlah | 1.800.000.000 |

| Deskripsi | Tagihan Uang Pangkal Angkatan 2025 |

| Referensi | UP-2025 |

Jurnal:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.10 Piutang SPP Mahasiswa | 1.800.000.000 | |

| 4.1.02 Pendapatan Uang Pangkal | 1.800.000.000 |

Tagihan Biaya Praktikum

Biaya praktikum laboratorium ditagihkan per semester, Rp 120.000.000 per angkatan.

Semester Genap

| Angkatan | Tanggal | Jumlah | Referensi |

|---|---|---|---|

| 2023 | 2025-01-15 | 120.000.000 | PRKT-2023-GNP |

| 2024 | 2025-01-15 | 120.000.000 | PRKT-2024-GNP |

Semester Ganjil

Tagihan praktikum semester ganjil dibuat agregat untuk semua angkatan:

| Field | Isi |

|---|---|

| Template | Tagihan Biaya Praktikum |

| Tanggal | 2025-09-20 |

| Jumlah | 120.000.000 |

| Deskripsi | Tagihan Praktikum semua angkatan - Ganjil |

| Referensi | PRKT-ALL-GNJ |

Total tagihan praktikum tahun 2025: 360.000.000.

Pola Template: Tagihan dan Pembayaran

Setiap jenis pendapatan menggunakan 2 template berpasangan:

| Tagihan (INCOME) | Pembayaran (RECEIPT) |

|---|---|

| Tagihan SPP Mahasiswa | Pembayaran SPP |

| Tagihan Uang Pangkal | Pembayaran Uang Pangkal |

| Tagihan Biaya Praktikum | Pembayaran Biaya Praktikum |

Template tagihan menambah piutang dan mengakui pendapatan. Template pembayaran mengurangi piutang dan menambah kas/bank.

Alur lengkap:

Tagihan SPP Pembayaran SPP

───────────── ──────────────

D: Piutang SPP D: Bank BCA

C: Pendapatan SPP C: Piutang SPP

Piutang naik saat tagihan dibuat, turun saat pembayaran diterima.

Rekap Total Tagihan 2025

| Jenis | Semester Genap | Semester Ganjil | Total |

|---|---|---|---|

| SPP | 1.800.000.000 | 2.700.000.000 | 4.500.000.000 |

| Uang Pangkal | — | 1.800.000.000 | 1.800.000.000 |

| Praktikum | 240.000.000 | 120.000.000 | 360.000.000 |

| Total | 2.040.000.000 | 4.620.000.000 | 6.660.000.000 |

Semester Ganjil lebih besar karena ada 3 angkatan (termasuk maba) dan tagihan uang pangkal.

Langkah Selanjutnya

- Menerima Pembayaran — bagaimana piutang berkurang saat SPP dicicil

Penerimaan Pembayaran

Setelah tagihan dibuat, mahasiswa membayar secara cicilan. Setiap pembayaran mengurangi piutang SPP.

Pembayaran SPP — Cicilan per Angkatan

Pembayaran SPP dicatat agregat per angkatan. Dalam praktik, bagian keuangan mengumpulkan pembayaran dari banyak mahasiswa dan mencatat totalnya dalam satu transaksi.

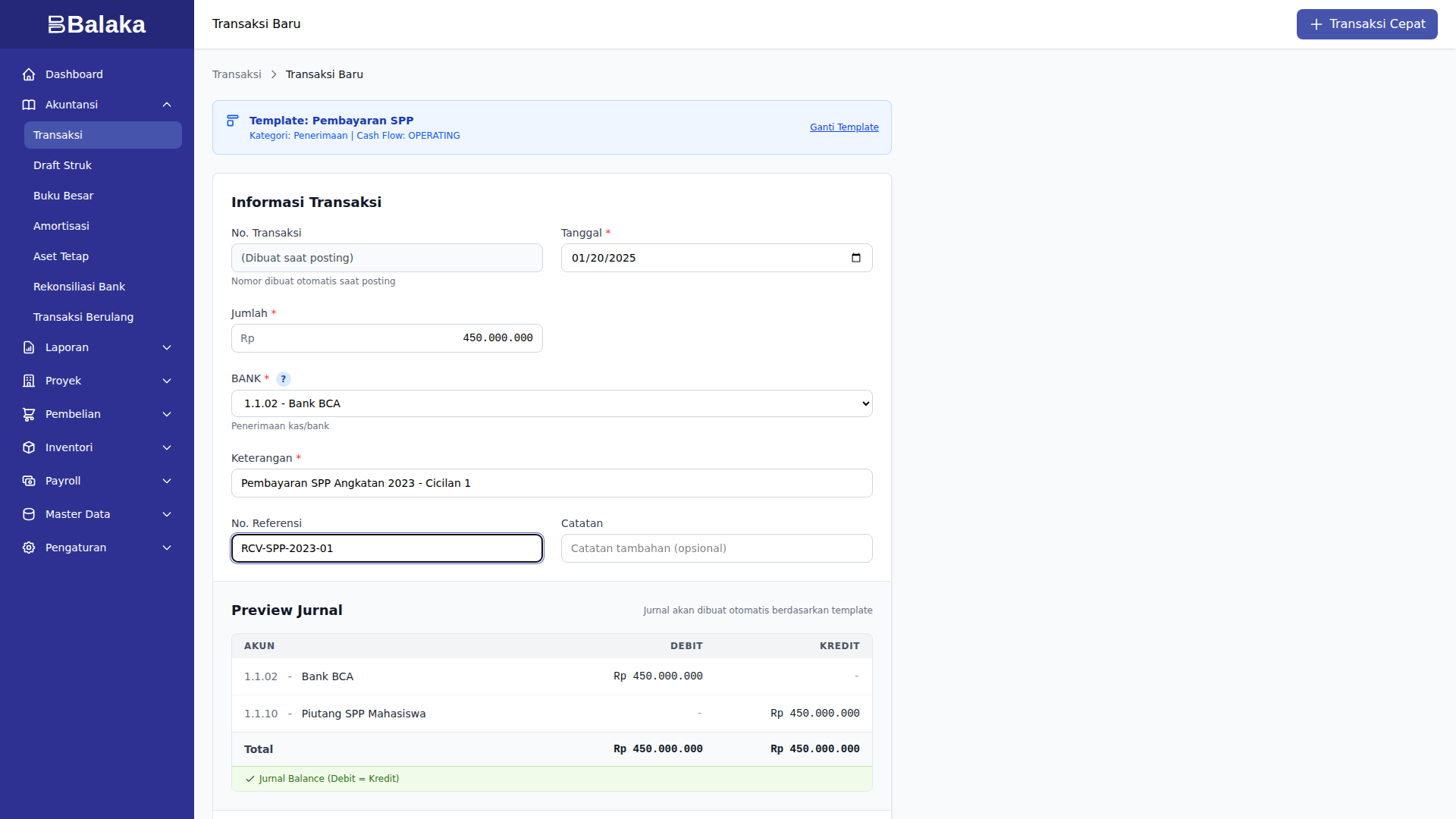

Contoh: Angkatan 2023 Semester Genap

Tagihan SPP Angkatan 2023 Genap: Rp 900.000.000

Pembayaran dicicil 3 kali:

| Cicilan | Tanggal | Jumlah | Sisa Piutang |

|---|---|---|---|

| Cicilan 1 | 2025-01-20 | 450.000.000 | 450.000.000 |

| Cicilan 2 | 2025-02-05 | 300.000.000 | 150.000.000 |

| Cicilan 3 | 2025-03-05 | 150.000.000 | 0 |

Angkatan 2023 semester genap lunas di bulan Maret.

Cara Mencatat

Gunakan template Pembayaran SPP:

| Field | Isi |

|---|---|

| Template | Pembayaran SPP |

| Tanggal | 2025-01-20 |

| Jumlah | 450.000.000 |

| Deskripsi | Pembayaran SPP Angkatan 2023 - Cicilan 1 |

| Referensi | RCV-SPP-2023-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 450.000.000 | |

| 1.1.10 Piutang SPP Mahasiswa | 450.000.000 |

Bank bertambah (debit), piutang berkurang (kredit).

Angkatan 2024 Semester Genap

Tagihan: Rp 900.000.000

| Cicilan | Tanggal | Jumlah | Sisa Piutang |

|---|---|---|---|

| Cicilan 1 | 2025-01-25 | 400.000.000 | 500.000.000 |

| Cicilan 2 | 2025-02-10 | 350.000.000 | 150.000.000 |

| Cicilan 3 | 2025-03-10 | 150.000.000 | 0 |

Pembayaran SPP — Semester Ganjil

Di semester ganjil, ada 3 angkatan. Pola cicilan serupa tetapi tidak semua angkatan melunasi:

Angkatan 2023

| Cicilan | Tanggal | Jumlah |

|---|---|---|

| Cicilan 1 | 2025-07-20 | 500.000.000 |

| Cicilan 2 | 2025-08-15 | 300.000.000 |

| Cicilan 3 | 2025-10-05 | 100.000.000 |

| Total dibayar | 900.000.000 |

Angkatan 2023 lunas.

Angkatan 2024

| Cicilan | Tanggal | Jumlah |

|---|---|---|

| Cicilan 1 | 2025-07-25 | 450.000.000 |

| Cicilan 2 | 2025-09-15 | 250.000.000 |

| Total dibayar | 700.000.000 |

Sisa piutang: 900M - 700M = 200.000.000 (belum lunas di akhir tahun).

Angkatan 2025 (Maba)

| Cicilan | Tanggal | Jumlah |

|---|---|---|

| Cicilan 1 | 2025-08-10 | 300.000.000 |

| Cicilan 2 | 2025-09-10 | 400.000.000 |

| Cicilan 3 | 2025-11-05 | 200.000.000 |

| Total dibayar | 900.000.000 |

Angkatan 2025 lunas.

Pembayaran Uang Pangkal

Uang pangkal Angkatan 2025: Rp 1.800.000.000

| Cicilan | Tanggal | Jumlah |

|---|---|---|

| Cicilan 1 | 2025-07-15 | 900.000.000 |

| Cicilan 2 | 2025-08-05 | 600.000.000 |

| Cicilan 3 | 2025-09-05 | 300.000.000 |

| Total | 1.800.000.000 |

Uang pangkal lunas di September.

Pembayaran Biaya Praktikum

Semester Genap

| Angkatan | Cicilan | Tanggal | Jumlah |

|---|---|---|---|

| 2023 | Cicilan 1 | 2025-02-15 | 60.000.000 |

| 2023 | Cicilan 2 | 2025-05-10 | 60.000.000 |

| 2024 | Cicilan 1 | 2025-03-20 | 60.000.000 |

| 2024 | Cicilan 2 | 2025-06-10 | 60.000.000 |

Semester Ganjil

| Cicilan | Tanggal | Jumlah |

|---|---|---|

| Cicilan 1 | 2025-10-10 | 80.000.000 |

| Cicilan 2 | 2025-11-10 | 40.000.000 |

Total pembayaran praktikum ganjil: 120.000.000 (lunas).

Piutang Outstanding di Akhir Tahun

Tidak semua mahasiswa membayar tepat waktu. Per 31 Desember 2025:

| Akun | Saldo |

|---|---|

| 1.1.10 Piutang SPP Mahasiswa | 160.000.000 |

Piutang ini berasal dari Angkatan 2024 semester ganjil yang belum lunas (200M ditagih, baru 700M + beasiswa terbayar).

Piutang SPP yang outstanding perlu dilaporkan ke yayasan dan menjadi perhatian di semester berikutnya. Bagian keuangan perlu menindaklanjuti penagihan ke mahasiswa yang menunggak.

Rekap Arus Penerimaan 2025

| Sumber | Ditagihkan | Dibayar | Outstanding |

|---|---|---|---|

| SPP (semua angkatan) | 4.500.000.000 | 4.300.000.000 | 160.000.000 |

| Uang Pangkal | 1.800.000.000 | 1.800.000.000 | 0 |

| Biaya Praktikum | 360.000.000 | 360.000.000 | 0 |

| Total | 6.660.000.000 | 6.460.000.000 | 160.000.000 |

Selisih 40M antara ditagihkan dan dibayar+outstanding adalah beasiswa yang mengurangi piutang (lihat Beasiswa).

Langkah Selanjutnya

- Hibah dan Donasi — sumber pendanaan dari luar mahasiswa

Hibah & Donasi

Selain pendapatan dari mahasiswa, kampus menerima dana dari pemerintah (hibah), donatur, dan yayasan pengelola.

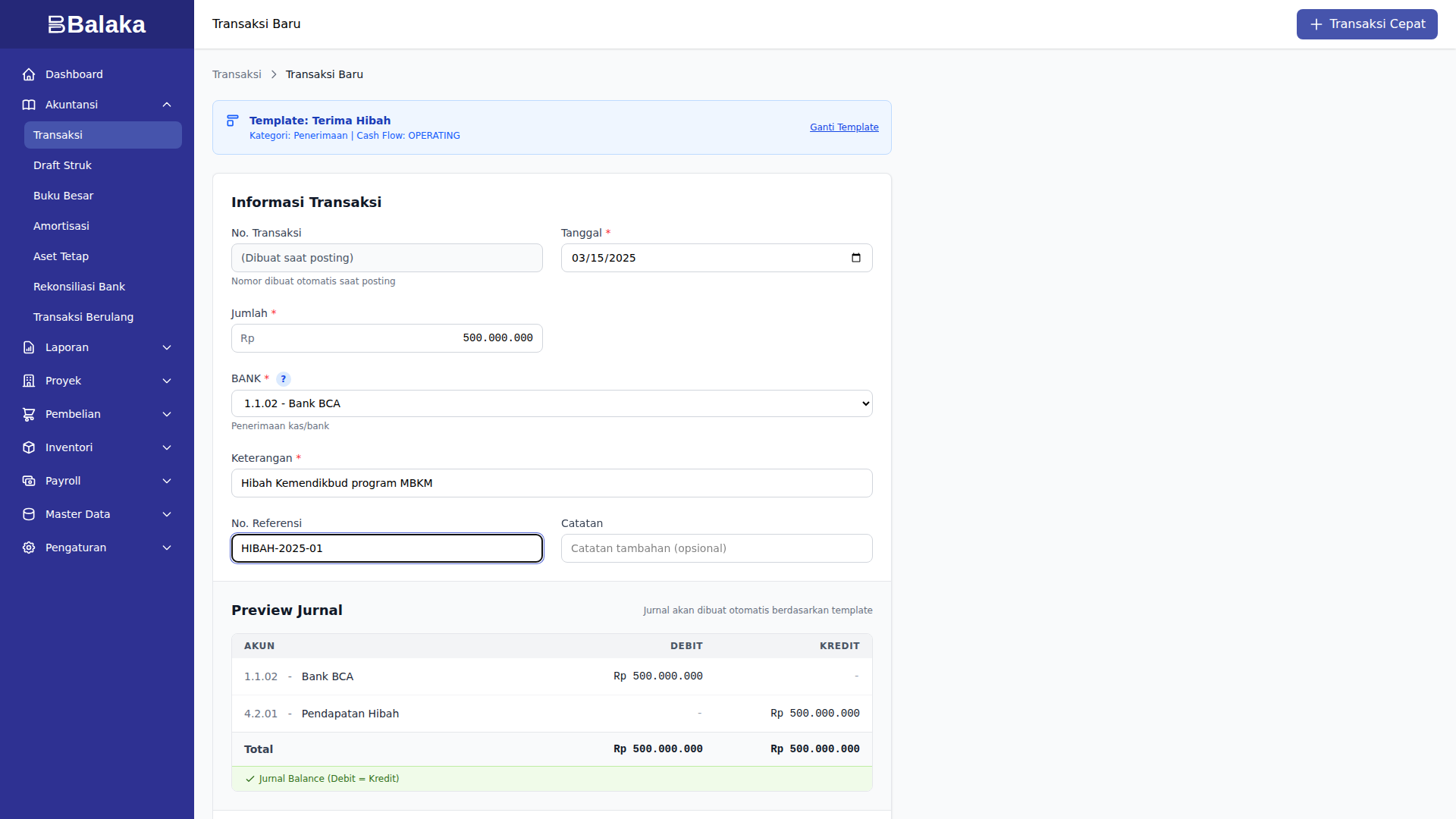

Terima Hibah — Kemendikbud MBKM

STMIK Merdeka Digital menerima hibah Kemendikbud program MBKM sebesar Rp 500.000.000 di bulan Maret 2025.

| Field | Isi |

|---|---|

| Template | Terima Hibah |

| Tanggal | 2025-03-15 |

| Jumlah | 500.000.000 |

| Deskripsi | Hibah Kemendikbud program MBKM |

| Referensi | HIBAH-2025-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 500.000.000 | |

| 4.2.01 Pendapatan Hibah | 500.000.000 |

Bank bertambah, pendapatan hibah diakui. Hibah masuk sebagai pendapatan lain-lain (bukan pendapatan operasional SPP).

Hibah vs Pendapatan SPP

| Aspek | Pendapatan SPP | Pendapatan Hibah |

|---|---|---|

| Sumber | Mahasiswa | Pemerintah/pihak ketiga |

| Sifat | Rutin, setiap semester | Tidak tetap, tergantung proposal |

| Piutang | Ada (tagihan dulu, bayar kemudian) | Tidak ada (langsung cair ke bank) |

| Akun pendapatan | 4.1.01 Pendapatan SPP | 4.2.01 Pendapatan Hibah |

| Pelaporan | Pendapatan Operasional | Pendapatan Lain-lain |

Hibah dicatat saat dana diterima di rekening — tidak ada proses tagihan dan piutang.

Kewajiban Pelaporan Hibah

Hibah dari Kemendikbud memiliki kewajiban pelaporan penggunaan dana. Pastikan setiap pengeluaran yang didanai hibah diberi referensi yang jelas untuk audit.

Terima Donasi

Template Terima Donasi tersedia untuk mencatat sumbangan dari alumni atau donatur. Jurnalnya serupa dengan hibah — masuk ke rekening bank dan diakui sebagai pendapatan.

Dalam demo data 2025, STMIK Merdeka Digital tidak menerima donasi. Template ini tersedia untuk digunakan saat ada donasi masuk.

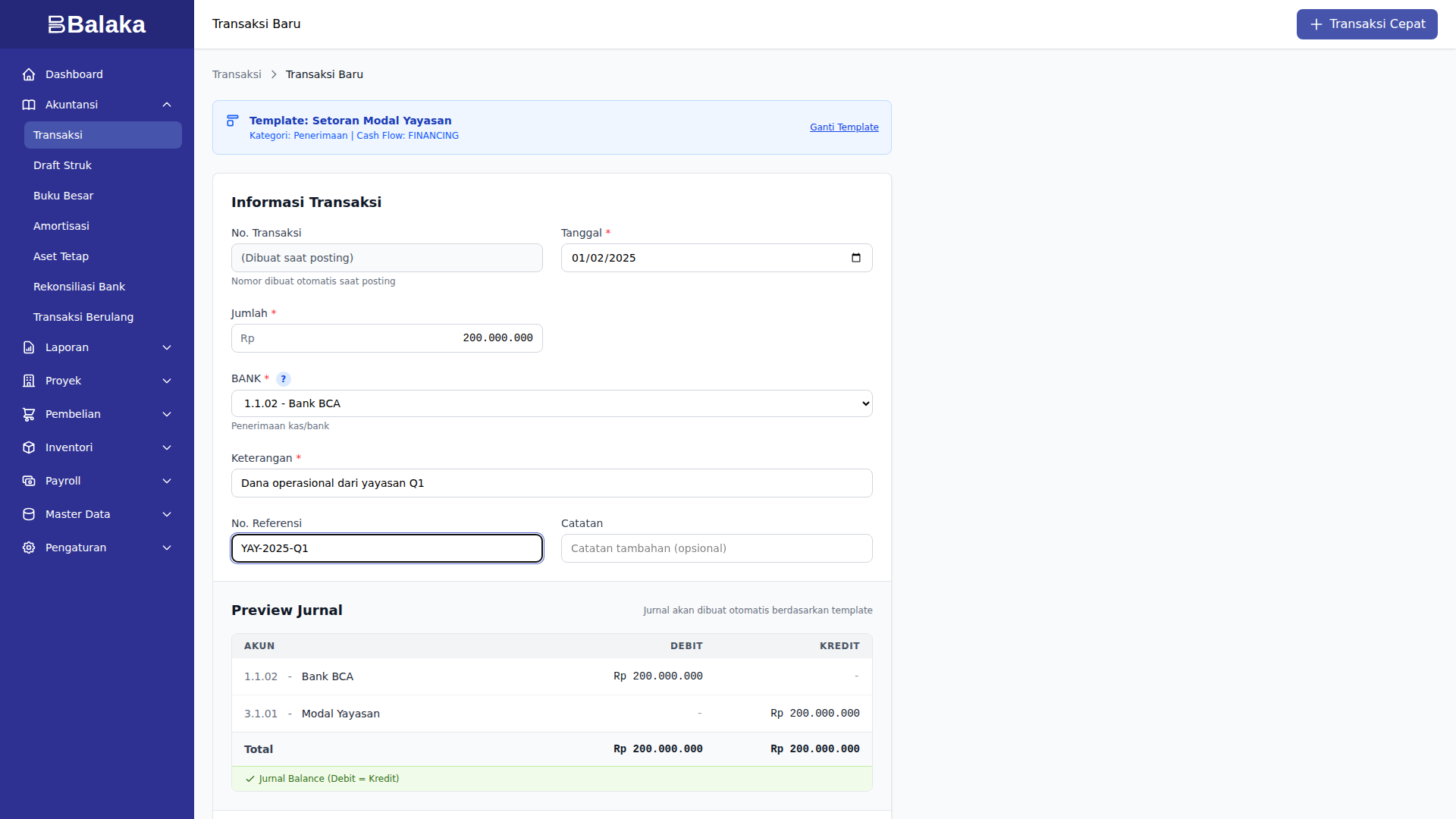

Setoran Modal Yayasan

Yayasan Merdeka Digital menyetor dana operasional ke kampus. Ini bukan pendapatan — ini adalah tambahan modal dari pemilik (yayasan).

| Field | Isi |

|---|---|

| Template | Setoran Modal Yayasan |

| Tanggal | 2025-01-02 |

| Jumlah | 200.000.000 |

| Deskripsi | Dana operasional dari yayasan Q1 |

| Referensi | YAY-2025-Q1 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 200.000.000 | |

| 3.1.01 Modal Yayasan | 200.000.000 |

Bank bertambah, modal bertambah. Setoran modal tidak masuk laporan laba rugi — ini dicatat di neraca sebagai ekuitas.

Perbedaan Modal vs Hibah vs Pendapatan

| Jenis | Akun | Laporan | Pengaruh |

|---|---|---|---|

| Setoran Modal | 3.1.01 Modal Yayasan | Neraca (Ekuitas) | Menambah modal |

| Hibah | 4.2.01 Pendapatan Hibah | Laba Rugi (Pendapatan Lain) | Menambah surplus |

| SPP | 4.1.01 Pendapatan SPP | Laba Rugi (Pendapatan Utama) | Menambah surplus |

Setoran modal dari yayasan adalah investasi pemilik — meskipun menambah saldo bank, ini bukan pendapatan dan tidak masuk perhitungan surplus/defisit.

Langkah Selanjutnya

- Beasiswa — pemberian beasiswa yang mengurangi piutang mahasiswa

Beasiswa

STMIK Merdeka Digital memberikan 2 jenis beasiswa: beasiswa prestasi dan beasiswa tidak mampu. Beasiswa mengurangi piutang SPP mahasiswa — bukan pembayaran tunai ke mahasiswa.

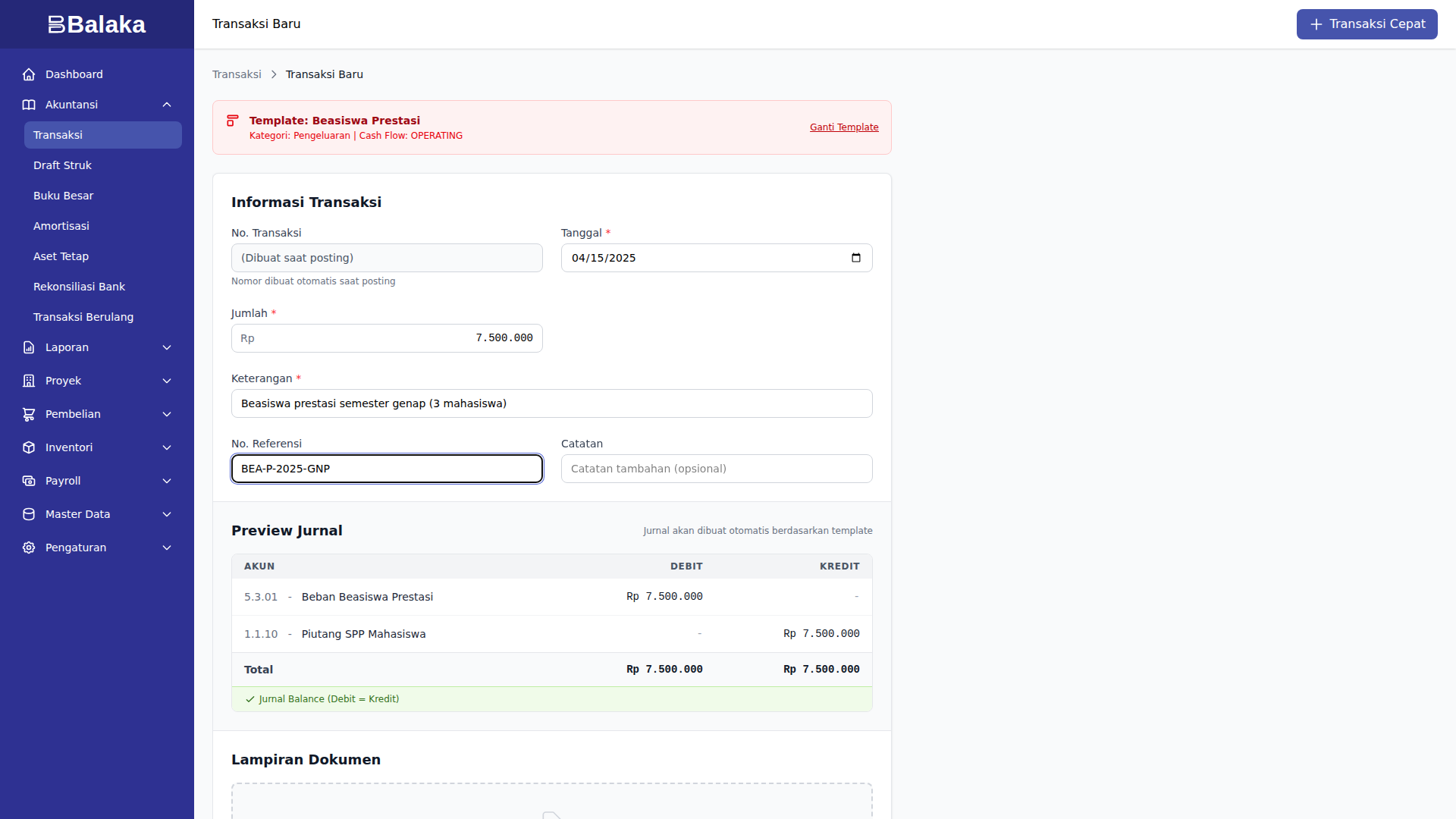

Beasiswa Prestasi

Beasiswa untuk mahasiswa berprestasi. Diberikan Rp 7.500.000 per semester untuk 3 mahasiswa (Rp 2.500.000 per mahasiswa).

Semester Genap

| Field | Isi |

|---|---|

| Template | Beasiswa Prestasi |

| Tanggal | 2025-04-15 |

| Jumlah | 7.500.000 |

| Deskripsi | Beasiswa prestasi semester genap (3 mahasiswa) |

| Referensi | BEA-P-2025-GNP |

Semester Ganjil

| Field | Isi |

|---|---|

| Template | Beasiswa Prestasi |

| Tanggal | 2025-10-15 |

| Jumlah | 7.500.000 |

| Deskripsi | Beasiswa prestasi semester ganjil (3 mahasiswa) |

| Referensi | BEA-P-2025-GNJ |

Total beasiswa prestasi tahun 2025: 15.000.000 (2 semester x 7,5M).

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 5.3.01 Beban Beasiswa Prestasi | 7.500.000 | |

| 1.1.10 Piutang SPP Mahasiswa | 7.500.000 |

Beban beasiswa bertambah (debit), piutang mahasiswa berkurang (kredit). Mahasiswa penerima beasiswa tidak perlu membayar sebagian SPP-nya.

Beasiswa Tidak Mampu

Beasiswa untuk mahasiswa kurang mampu. Diberikan Rp 12.500.000 per semester untuk 5 mahasiswa (Rp 2.500.000 per mahasiswa).

Semester Genap

| Field | Isi |

|---|---|

| Template | Beasiswa Tidak Mampu |

| Tanggal | 2025-04-15 |

| Jumlah | 12.500.000 |

| Deskripsi | Beasiswa tidak mampu semester genap (5 mahasiswa) |

| Referensi | BEA-TM-2025-GNP |

Semester Ganjil

| Field | Isi |

|---|---|

| Template | Beasiswa Tidak Mampu |

| Tanggal | 2025-10-15 |

| Jumlah | 12.500.000 |

| Deskripsi | Beasiswa tidak mampu semester ganjil (5 mahasiswa) |

| Referensi | BEA-TM-2025-GNJ |

Total beasiswa tidak mampu tahun 2025: 25.000.000 (2 semester x 12,5M).

Mekanisme Beasiswa

Beasiswa bukan pembayaran tunai dari kampus ke mahasiswa. Beasiswa adalah penghapusan piutang — kampus mencoret sebagian tagihan SPP mahasiswa penerima beasiswa.

Tagihan SPP (Piutang naik) Beasiswa (Piutang turun)

────────────────────────── ─────────────────────────

D: Piutang SPP D: Beban Beasiswa

C: Pendapatan SPP C: Piutang SPP

Alurnya:

- Awal semester: tagihan SPP dibuat untuk seluruh angkatan (termasuk penerima beasiswa)

- Pertengahan semester: beasiswa diproses, piutang penerima beasiswa dikurangi

- Sepanjang semester: mahasiswa non-beasiswa membayar cicilan

Dampak di Laporan

Laba Rugi

Beasiswa muncul sebagai beban:

| Akun | Jumlah/Tahun |

|---|---|

| 5.3.01 Beban Beasiswa Prestasi | 15.000.000 |

| 5.3.02 Beban Beasiswa Tidak Mampu | 25.000.000 |

| Total Beban Beasiswa | 40.000.000 |

Piutang

Beasiswa mengurangi total piutang yang harus ditagih. Dari total tagihan SPP 4.500M:

| Komponen | Jumlah |

|---|---|

| Total tagihan SPP | 4.500.000.000 |

| Dikurangi: pembayaran SPP | (4.300.000.000) |

| Dikurangi: beasiswa | (40.000.000) |

| Sisa piutang | 160.000.000 |

Rekap Beasiswa per Semester

| Semester | Prestasi | Tidak Mampu | Total |

|---|---|---|---|

| Genap 2024/2025 | 7.500.000 | 12.500.000 | 20.000.000 |

| Ganjil 2025/2026 | 7.500.000 | 12.500.000 | 20.000.000 |

| Total 2025 | 15.000.000 | 25.000.000 | 40.000.000 |

Langkah Selanjutnya

- Payroll Kampus — penggajian pimpinan, dosen, dan staff

Payroll Dosen & Staff

Setiap bulan, jalankan payroll untuk 8 karyawan. Sistem menghitung BPJS dan PPh 21 otomatis.

Untuk konsep payroll, lihat Panduan Payroll.

Konfigurasi STMIK Merdeka Digital

| Parameter | Nilai |

|---|---|

| Base Salary | 8.000.000 |

| JKK Risk Class | 1 (jasa/pendidikan) |

| Jumlah Karyawan | 8 |

Struktur Karyawan

STMIK Merdeka Digital memiliki 8 karyawan tetap:

| Jabatan | Jumlah | Keterangan |

|---|---|---|

| Ketua STMIK | 1 | Pimpinan |

| Wakil Ketua I (Akademik) | 1 | Pimpinan |

| Wakil Ketua II (Keuangan & SDM) | 1 | Pimpinan |

| Dosen Tetap | 2 | Tenaga pengajar |

| Staff Administrasi/TU | 2 | Tenaga kependidikan |

| Staff IT | 1 | Tenaga kependidikan |

Semua karyawan mendapatkan gaji pokok yang sama: Rp 8.000.000/bulan. Dalam praktik, dosen biasanya mendapat tunjangan fungsional tambahan — tetapi di simulasi ini menggunakan gaji flat.

Langkah Bulanan

1. Buat Payroll Run

Buka Payroll - Buat Baru:

- Periode:

2025-01 - Base Salary:

8000000 - JKK Risk Class:

1

Klik Buat & Kalkulasi.

2. Review Hasil

| Item | Jan-Nov (per bulan) | Desember |

|---|---|---|

| Total Gross | 64.000.000 | 64.000.000 |

| Total PPh 21 | 960.000 | 3.840.000 |

| Total Net Pay | — | — |

| Total Company BPJS | — | — |

PPh 21 Desember lebih besar karena rekonsiliasi tahunan — PPh 21 dihitung ulang dengan tarif progresif dan selisih dari TER bulanan disesuaikan. Lihat Panduan Payroll untuk penjelasan metode TER.

3. Approve & Post

- Klik Approve - review final

- Klik Post ke Jurnal - jurnal "Post Gaji Bulanan" otomatis dibuat

4. Bayar Gaji dan BPJS

Setelah payroll diposting, buat transaksi:

- Bayar Hutang Gaji — jumlah = Total Net Pay

- Bayar Hutang BPJS — jumlah = Total BPJS (karyawan + perusahaan)

5. Setor PPh 21

Bulan berikutnya (sebelum tanggal 10):

- Setor PPh 21 — jumlah = Total PPh 21 dari payroll bulan lalu

PPh 21 di Gaji 8 Juta

Pada gaji Rp 8.000.000/bulan, tarif TER yang diterapkan tergantung status PTKP karyawan. Tarif efektif di level gaji ini lebih rendah dibandingkan gaji 15 juta (seperti di tutorial IT Service).

Total PPh 21 bulan Jan-Nov: Rp 960.000/bulan (untuk 8 karyawan).

Hutang PPh 21 di akhir tahun: Rp 3.840.000 — ini adalah PPh 21 Desember yang akan disetor Januari 2026.

Total Beban Gaji Tahunan

| Komponen | Per Bulan | Per Tahun |

|---|---|---|

| Beban Gaji | 64.000.000 | 768.000.000 |

| Beban BPJS (perusahaan) | 6.553.600 | 78.643.200 |

| Total | 70.553.600 | 846.643.200 |

Beban gaji dan BPJS adalah komponen beban terbesar kampus — sekitar 72% dari total beban operasional.

Konteks Kampus

Berbeda dengan perusahaan IT yang memiliki 5 karyawan dengan gaji 15 juta, kampus memiliki lebih banyak karyawan dengan gaji lebih rendah. Beberapa catatan:

- Dosen tidak tetap dicatat terpisah menggunakan template Honorarium Dosen Tidak Tetap (per SKS). Dalam demo ini tidak ada transaksi honorarium — semua dosen berstatus tetap.

- BPJS dihitung otomatis oleh sistem berdasarkan base salary dan risk class. Lihat Panduan BPJS.

- STMIK berstatus non-PKP, sehingga tidak ada PPN yang perlu disetor dari gaji atau operasional.

Langkah Selanjutnya

- Operasional Kampus — listrik, air, internet, pemeliharaan gedung

Operasional Kampus

Kampus memiliki pengeluaran rutin bulanan untuk utilitas, keamanan, kebersihan, serta pengeluaran berkala untuk pemeliharaan dan bahan praktikum.

Pengeluaran Bulanan Tetap

| Template | Akun Beban | Rata-rata/Bulan | Keterangan |

|---|---|---|---|

| Bayar Listrik Kampus | 5.2.11 | 8.000.000 - 9.000.000 | Fluktuasi: rendah saat liburan (7M), tinggi saat kuliah penuh (9M) |

| Bayar Air Kampus | 5.2.12 | 2.000.000 - 2.300.000 | PDAM |

| Bayar Internet & Telepon | 5.2.13 | 5.000.000 | Internet dedicated, tetap setiap bulan |

| Beban Keamanan | 5.2.15 | 3.000.000 | Jasa keamanan/satpam |

| Beban Kebersihan | 5.2.14 | 2.500.000 | Jasa cleaning service |

| Beban Admin Bank | 5.4.01 | 25.000 | Potongan otomatis bank |

Pola Listrik Kampus

Listrik kampus bervariasi mengikuti kalender akademik:

| Bulan | Jumlah | Keterangan |

|---|---|---|

| Jan | 8.000.000 | Awal semester |

| Feb | 8.200.000 | Kuliah penuh |

| Mar | 8.500.000 | Kuliah + lab aktif |

| Apr | 7.800.000 | Menjelang UTS |

| May | 7.500.000 | Setelah UTS |

| Jun | 7.000.000 | Liburan semester |

| Jul | 8.500.000 | Registrasi maba |

| Aug | 9.000.000 | Kuliah penuh + maba |

| Sep | 8.800.000 | Kuliah penuh |

| Oct | 8.500.000 | Menjelang UTS |

| Nov | 8.200.000 | Setelah UTS |

| Dec | 7.500.000 | Liburan akhir tahun |

| Total | 97.500.000 |

Pengeluaran Berkala

| Template | Akun Beban | Frekuensi | Keterangan |

|---|---|---|---|

| Bayar ATK | 5.2.10 | 5x/tahun | ATK dan supplies kantor |

| Bayar Bahan Praktikum | 5.1.10 | 4x/tahun | Bahan habis pakai lab |

| Pemeliharaan Lab | 5.1.11 | 2x/tahun | Service dan upgrade peralatan lab |

| Pemeliharaan Gedung | 5.2.21 | 3x/tahun | Pengecatan, perbaikan atap, dll |

ATK

| Tanggal | Jumlah | Referensi |

|---|---|---|

| 2025-02-20 | 1.500.000 | ATK-2025-02 |

| 2025-04-05 | 1.200.000 | ATK-2025-04 |

| 2025-06-15 | 1.300.000 | ATK-2025-06 |

| 2025-08-20 | 1.500.000 | ATK-2025-08 |

| 2025-11-15 | 1.500.000 | ATK-2025-11 |

| 2025-12-15 | 1.000.000 | ATK-2025-12 |

| Total | 8.000.000 |

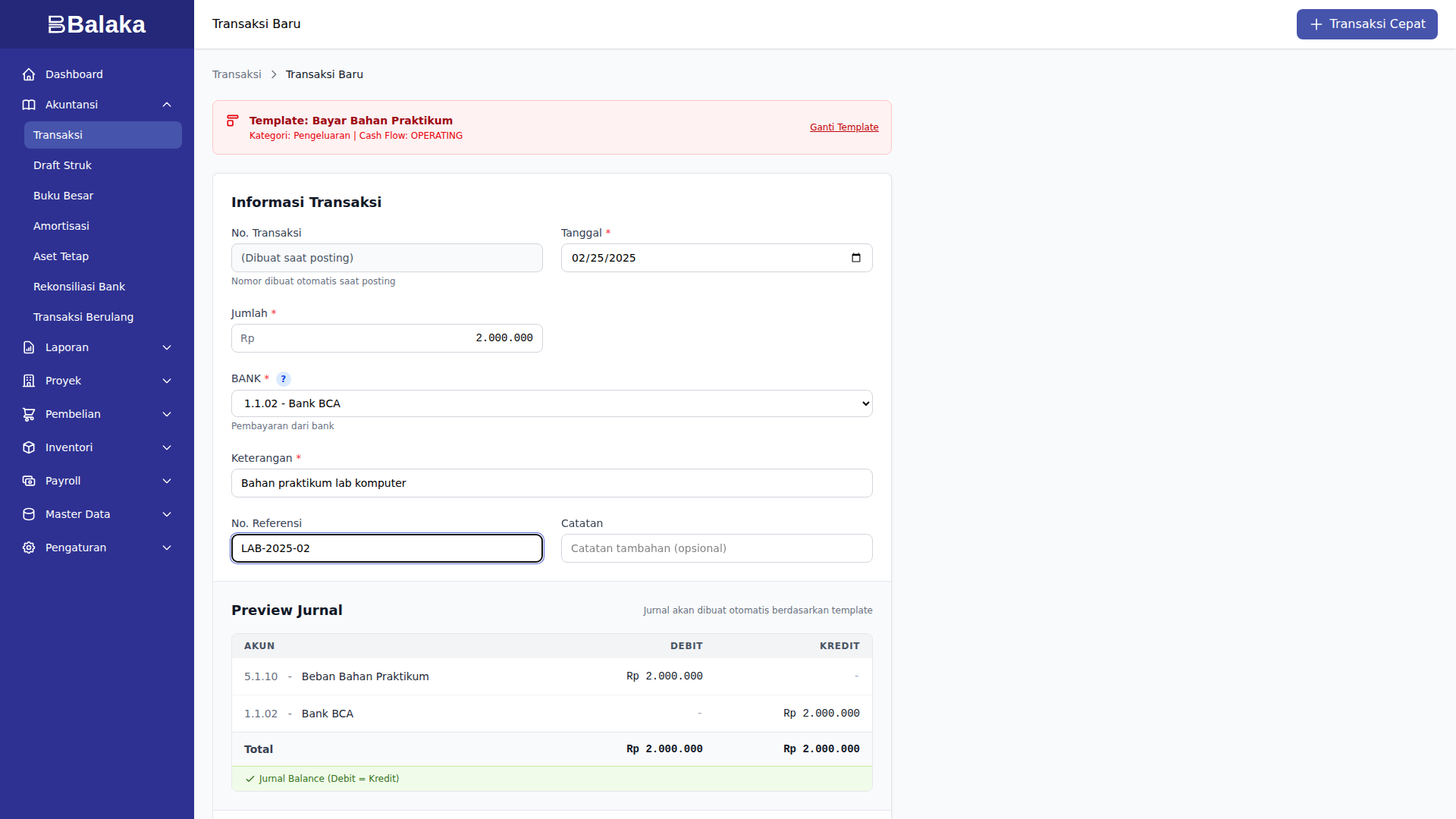

Bahan Praktikum

| Tanggal | Jumlah | Deskripsi |

|---|---|---|

| 2025-02-25 | 2.000.000 | Bahan praktikum lab komputer |

| 2025-05-15 | 2.500.000 | Bahan praktikum lab jaringan |

| 2025-08-25 | 3.000.000 | Bahan praktikum semester baru |

| 2025-12-10 | 2.000.000 | Bahan praktikum UAS |

| Total | 9.500.000 |

Pemeliharaan Lab

| Tanggal | Jumlah | Deskripsi |

|---|---|---|

| 2025-05-20 | 5.000.000 | Service peralatan lab |

| 2025-10-20 | 8.000.000 | Upgrade peralatan lab |

| Total | 13.000.000 |

Pemeliharaan Gedung

| Tanggal | Jumlah | Deskripsi |

|---|---|---|

| 2025-03-31 | 10.000.000 | Pengecatan kampus Q1 |

| 2025-09-25 | 15.000.000 | Perbaikan atap kampus |

| 2025-12-31 | 8.000.000 | Pemeliharaan akhir tahun |

| Total | 33.000.000 |

Cara Mencatat

Semua template pengeluaran bekerja sama:

- Pilih template (misal: Bayar Listrik Kampus)

- Isi tanggal dan jumlah

- Isi deskripsi dan referensi

- Klik Simpan & Posting

Jurnal yang dihasilkan (contoh listrik):

| Akun | Debit | Kredit |

|---|---|---|

| 5.2.11 Beban Listrik | 8.000.000 | |

| 1.1.02 Bank BCA | 8.000.000 |

Beban bertambah (debit), bank berkurang (kredit).

Aset Tetap: Server Lab Komputer

Kampus membeli server lab komputer di bulan Maret:

| Field | Isi |

|---|---|

| Kode | AST-LAB-001 |

| Nama | Server Lab Komputer |

| Kategori | LAB |

| Tanggal Beli | 2025-03-25 |

| Harga Beli | 35.000.000 |

| Metode | Garis Lurus |

| Masa Manfaat | 48 bulan |

| Nilai Residu | 0 |

Penyusutan per bulan: 35.000.000 / 48 = 729.167/bulan

Penyusutan dimulai April 2025, total 10 bulan di tahun 2025 (Apr-Dec, tapi dihitung mulai bulan berikutnya setelah pembelian):

| Akun | Saldo Akhir 2025 |

|---|---|

| Aset Tetap | 35.000.000 |

| Akum. Penyusutan | (7.291.667) |

| Beban Penyusutan | 7.291.667 |

| Nilai Buku | 27.708.333 |

Untuk konsep penyusutan, lihat Panduan Aset Tetap.

Total Beban Operasional Kampus 2025

| Kategori | Jumlah/Tahun |

|---|---|

| Beban Listrik | 97.500.000 |

| Beban Telepon & Internet | 60.000.000 |

| Beban Keamanan | 36.000.000 |

| Beban Pemeliharaan Gedung | 33.000.000 |

| Beban Kebersihan | 30.000.000 |

| Beban Air | 24.800.000 |

| Beban Pemeliharaan Lab | 13.000.000 |

| Beban Bahan Praktikum | 9.500.000 |

| Beban ATK | 8.000.000 |

| Beban Penyusutan | 7.291.667 |

| Beban Admin Bank | 300.000 |

| Total Operasional | 320.391.667 |

Ditambah beban gaji+BPJS (846,6M) dan beasiswa (40M), total beban kampus: 1.178.034.867.

Langkah Selanjutnya

- Pelaporan — laporan ke yayasan dan tutup tahun

Laporan & Pelaporan

Akhir tahun memerlukan beberapa laporan: laporan keuangan untuk yayasan, analisis piutang SPP, dan penyiapan data SPT Tahunan.

Untuk konsep umum, lihat Panduan Tutup Bulanan, Panduan Tutup Tahun, dan Coretax Export.

Tutup Bulan — Checklist Kampus

Setiap bulan, lakukan langkah-langkah berikut:

Minggu 1 Bulan Berikutnya

- [ ] Catat semua pembayaran SPP yang diterima bulan lalu

- [ ] Catat semua pengeluaran bulan lalu (listrik, air, internet, dll)

Tanggal 10

- [ ] Setor PPh 21 — jumlah dari payroll bulan lalu

Akhir Bulan

- [ ] Jalankan payroll bulan ini

- [ ] Bayar gaji (Bayar Hutang Gaji)

- [ ] Bayar BPJS (Bayar Hutang BPJS)

- [ ] Post penyusutan bulan ini (mulai April, setelah pembelian server)

- [ ] Catat beban admin bank

- [ ] Tutup periode bulan lalu

Karena STMIK non-PKP, tidak ada PPN yang perlu disetor.

Laporan Laba Rugi (Tahun 2025)

Buka Laporan - Laba Rugi (periode: 1 Jan - 31 Des 2025):

PENDAPATAN OPERASIONAL

Pendapatan SPP 4.500.000.000

Pendapatan Uang Pangkal 1.800.000.000

Pendapatan Biaya Praktikum 360.000.000

─────────────

Total Pendapatan Operasional 6.660.000.000

PENDAPATAN LAIN-LAIN

Pendapatan Hibah 500.000.000

─────────────

Total Pendapatan 7.160.000.000

BEBAN USAHA

Beban Gaji Karyawan 768.000.000

Beban BPJS Karyawan 78.643.200

Beban Listrik 97.500.000

Beban Telepon & Internet 60.000.000

Beban Keamanan 36.000.000

Beban Pemeliharaan Gedung 33.000.000

Beban Kebersihan 30.000.000

Beban Air 24.800.000

Beban Beasiswa Tidak Mampu 25.000.000

Beban Beasiswa Prestasi 15.000.000

Beban Pemeliharaan Lab 13.000.000

Beban Bahan Praktikum 9.500.000

Beban ATK 8.000.000

Beban Penyusutan 7.291.667

─────────────

Total Beban Usaha 1.177.734.867

BEBAN LUAR USAHA

Beban Admin Bank 300.000

─────────────

SURPLUS (LABA BERSIH) 5.981.965.133

Surplus yang besar (5,98M) terutama berasal dari pendapatan uang pangkal angkatan 2025 (1,8M) dan hibah MBKM (500M). Tahun tanpa penerimaan maba baru akan memiliki surplus yang lebih kecil.

Neraca (31 Desember 2025, Sebelum Jurnal Penutup)

ASET

Bank BCA 5.970.096.800

Piutang SPP Mahasiswa 160.000.000

Aset Tetap (Server Lab) 35.000.000

Akum. Penyusutan (7.291.667)

─────────────

Total Aset 6.157.805.133

KEWAJIBAN

Hutang PPh 21 3.840.000

─────────────

Total Kewajiban 3.840.000

EKUITAS

Modal Yayasan 200.000.000

Surplus Tahun Berjalan 5.981.965.133

─────────────

Total Ekuitas 6.181.965.133

(catatan: -28.000.000 dari beasiswa

mengurangi piutang bukan kas)

Total Kewajiban + Ekuitas 6.157.805.133 ✓

Analisis Piutang SPP

Piutang SPP outstanding di akhir tahun: Rp 160.000.000

| Angkatan | Tagihan Ganjil | Dibayar | Beasiswa | Sisa |

|---|---|---|---|---|

| 2023 | 900.000.000 | 900.000.000 | — | 0 |

| 2024 | 900.000.000 | 700.000.000 | — | 200.000.000 |

| 2025 | 900.000.000 | 900.000.000 | — | 0 |

Angkatan 2024 memiliki tunggakan Rp 200.000.000 yang dikurangi beasiswa Rp 40.000.000, menyisakan piutang Rp 160.000.000.

Tindak lanjut yang diperlukan:

- Kirim surat tagihan ke mahasiswa penunggak

- Pertimbangkan pemberian keringanan (cicilan tambahan)

- Laporkan status piutang ke yayasan

Piutang SPP yang terlalu lama outstanding perlu dievaluasi apakah masih tertagih. Jika tidak tertagih, pertimbangkan untuk dihapuskan sebagai piutang tak tertagih (bad debt).

Laporan ke Yayasan

Yayasan memerlukan laporan berkala yang mencakup:

Laporan Semester

- Realisasi penerimaan SPP — bandingkan tagihan vs pembayaran per angkatan

- Tingkat kolektibilitas — berapa persen mahasiswa yang sudah membayar lunas

- Penggunaan hibah — rincian penggunaan dana hibah Kemendikbud

- Realisasi beasiswa — jumlah penerima dan total beasiswa

Laporan Tahunan

- Laporan Laba Rugi — surplus/defisit tahun berjalan

- Neraca — posisi keuangan per 31 Desember

- Rincian piutang — status penagihan per angkatan

- Perbandingan anggaran vs realisasi — jika yayasan menetapkan RKAT

Tutup Tahun

Langkah 1: Pastikan Semua Bulan Ditutup

Buka Periode Fiskal dan pastikan 12 bulan berstatus MONTH_CLOSED.

Langkah 2: Jurnal Penutup

Buka Laporan - Tutup Buku Tahun dan klik Eksekusi.

Jurnal penutup menutup semua akun pendapatan dan beban:

- Semua pendapatan (4.x) menjadi saldo 0

- Semua beban (5.x) menjadi saldo 0

- Selisih masuk ke Laba Ditahan: 5.981.965.133

SPT Tahunan untuk Lembaga Pendidikan

STMIK Merdeka Digital tetap wajib melaporkan SPT Tahunan Badan meskipun berstatus non-PKP. Beberapa perbedaan dengan perusahaan PKP:

| Aspek | Perusahaan PKP | Kampus Non-PKP |

|---|---|---|

| PPN | Memungut dan menyetor PPN | Tidak ada PPN |

| PPh 23 | Dipotong oleh klien | Tidak ada (bukan jasa kena pajak) |

| Kredit Pajak | PPh 23, PPh 25 | Hanya PPh 25 (jika ada) |

| Koreksi Fiskal | Beban entertainment, dll | Beban beasiswa (cek deductibility) |

Rekonsiliasi Fiskal

Beberapa beban kampus perlu dievaluasi deductibility-nya:

| Beban | Status Fiskal | Keterangan |

|---|---|---|

| Gaji + BPJS | Deductible | Beban gaji yang wajar |

| Listrik, air, internet | Deductible | Operasional kampus |

| Beasiswa | Cek regulasi | Beasiswa yang memenuhi syarat PP 93/2010 bisa deductible |

| Pemeliharaan gedung | Deductible | Jika ada bukti pendukung |

Export Coretax

Buka Laporan - SPT Tahunan untuk data yang siap diinput ke Coretax. Lihat Panduan Coretax Export untuk langkah detailnya.

Catatan untuk BAN-PT

Auditor BAN-PT memerlukan bukti pengelolaan keuangan yang baik. Pastikan:

- Semua transaksi tercatat — tidak ada transaksi off-book

- Bukti pendukung lengkap — kwitansi, invoice, bukti transfer

- Laporan keuangan teraudit — minimal oleh auditor internal yayasan

- Transparansi SPP — rincian penggunaan dana SPP bisa dipertanggungjawabkan

- Piutang terkontrol — tingkat kolektibilitas SPP di atas 90%

Kolektibilitas SPP tahun 2025: (4.300M + 40M beasiswa) / 4.500M = 96,4% — baik.