Overview

Anda menjalankan Kedai Kopi Nusantara — kedai kopi spesialti dan bakery di Jl. Braga No. 78, Bandung. Usaha berbentuk UMKM (non-PKP) dengan 6 karyawan tetap.

Profil Usaha

| Data | Nilai |

|---|---|

| Nama | Kedai Kopi Nusantara |

| Lokasi | Jl. Braga No. 78, Bandung 40111 |

| Status Pajak | UMKM non-PKP (PPh Final 0,5%) |

| Karyawan | 6 orang |

| Gaji | Rp 5.000.000/bulan (semua karyawan) |

| Berdiri | Januari 2020 |

Sumber Pendapatan

| Sumber | Tipe | Rata-rata/Bulan |

|---|---|---|

| Walk-in (dine-in & takeaway) | Tunai via POS | 33-51 juta |

| GrabFood / GoFood | Transfer via platform | 7,5-15 juta |

Kedai kopi punya 2 sumber pendapatan: penjualan langsung di kasir dan penjualan via platform delivery. Platform delivery memotong admin fee 20% dari total penjualan.

Yang Akan Anda Pelajari

Tutorial ini mengikuti siklus keuangan 1 tahun penuh (Januari-Desember 2025):

- Pembelian Bahan Baku — kopi, susu, gula, cup

- Penjualan Tunai + COGS — rekap POS mingguan dengan HPP

- Penjualan Online — GrabFood/GoFood dengan potongan platform

- Produksi & BOM — resep croissant dan roti bakar coklat

- Pengeluaran Operasional — sewa, listrik, operasional

- Payroll — gaji 6 karyawan, BPJS, PPh 21

- Pajak UMKM — PPh Final 0,5% dan pertimbangan PKP

Angka-Angka Kunci (Ringkasan Tahun 2025)

| Metrik | Nilai |

|---|---|

| Total Pendapatan | 533.000.000 |

| HPP (Harga Pokok Penjualan) | 169.480.000 |

| Laba Kotor | 363.520.000 |

| Total Beban Operasional | 535.174.000 |

| Rugi Bersih Sebelum Pajak | (171.654.000) |

| PPh Final UMKM (0,5%) | 3.151.000 |

| Modal Disetor | 250.000.000 |

Kedai Kopi Nusantara beroperasi rugi di tahun 2025 — beban gaji dan sewa masih melebihi pendapatan. Ini umum terjadi pada kedai kopi yang sedang dalam fase pertumbuhan, terutama dengan 6 karyawan di level gaji 5 juta. Penjelasan lebih lanjut di Pajak UMKM.

Semua angka ini dihasilkan oleh aplikasi Balaka melalui simulasi demo data.

Pembelian Bahan Baku

Bahan baku kedai kopi harus dibeli rutin setiap bulan. Ada 2 cara pembayaran: tunai (langsung bayar) dan kredit (hutang ke supplier).

Bahan Baku Utama

| Bahan | Rata-rata/Bulan | Supplier |

|---|---|---|

| Biji kopi arabica | 6,5 - 8 juta | Supplier Kopi |

| Susu segar | 3,5 - 4,5 juta | Distributor Susu |

| Cup dan packaging | 1,2 juta | Toko Packaging |

Total pembelian bahan baku sepanjang 2025: Rp 145.300.000 (tercatat di akun 1.1.20 Persediaan Bahan Baku).

Pembelian Tunai

Mayoritas pembelian bahan baku dibayar tunai saat barang diterima.

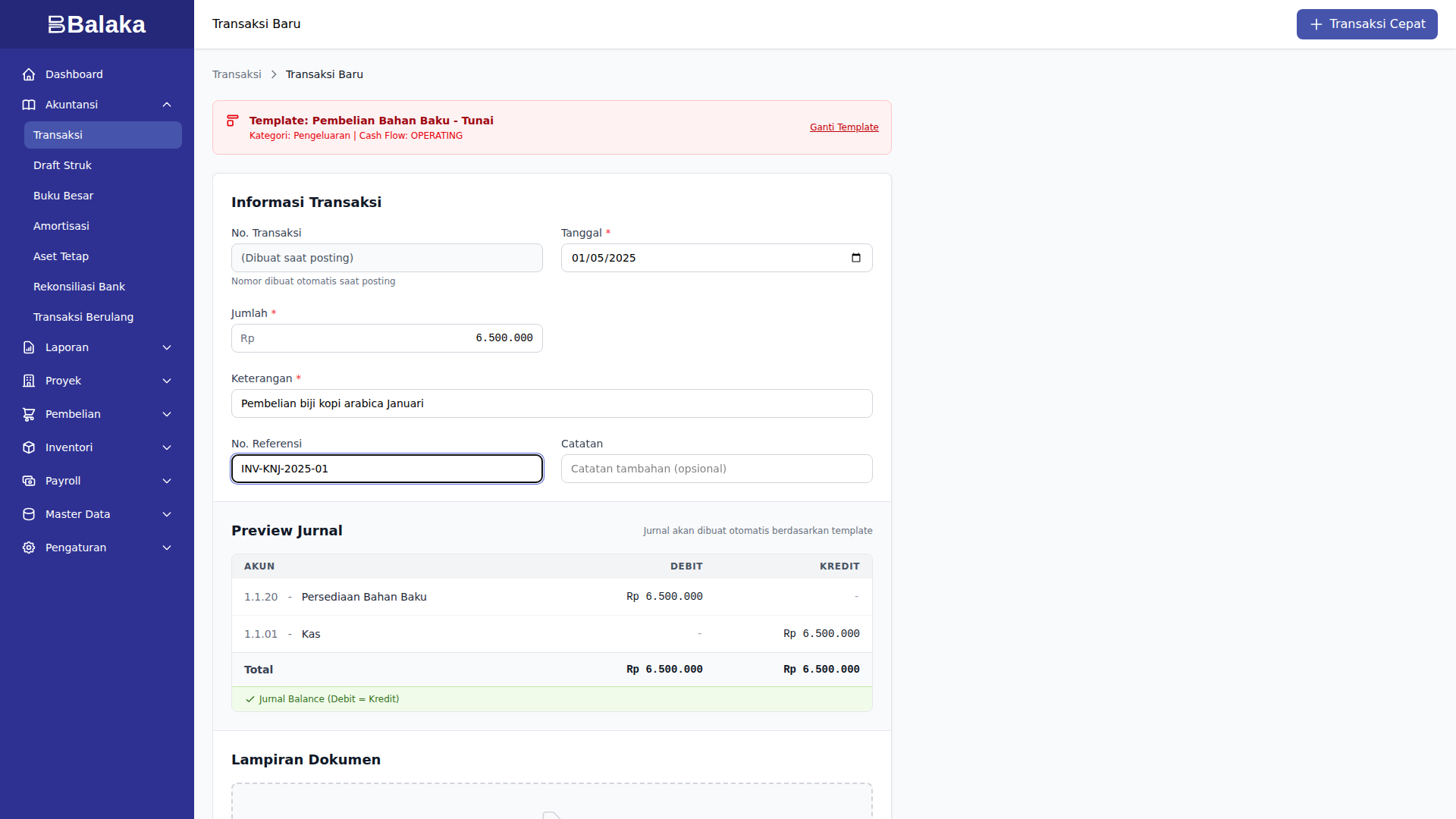

Template: Pembelian Bahan Baku - Tunai

Contoh: Pembelian biji kopi arabica Januari, Rp 6.500.000

| Field | Isi |

|---|---|

| Template | Pembelian Bahan Baku - Tunai |

| Tanggal | 2025-01-05 |

| Jumlah | 6.500.000 |

| Deskripsi | Pembelian biji kopi arabica Januari |

| Referensi | INV-KNJ-2025-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.20 Persediaan Bahan Baku | 6.500.000 | |

| 1.1.01 Kas | 6.500.000 |

Persediaan bertambah (debit), kas berkurang (kredit). Bahan baku masuk gudang, uang keluar dari kasir.

Untuk memahami konsep debit dan kredit, lihat Debit dan Kredit.

Pembelian Kredit

Untuk pembelian dalam jumlah besar atau supplier yang memberikan tempo pembayaran, gunakan pembelian kredit.

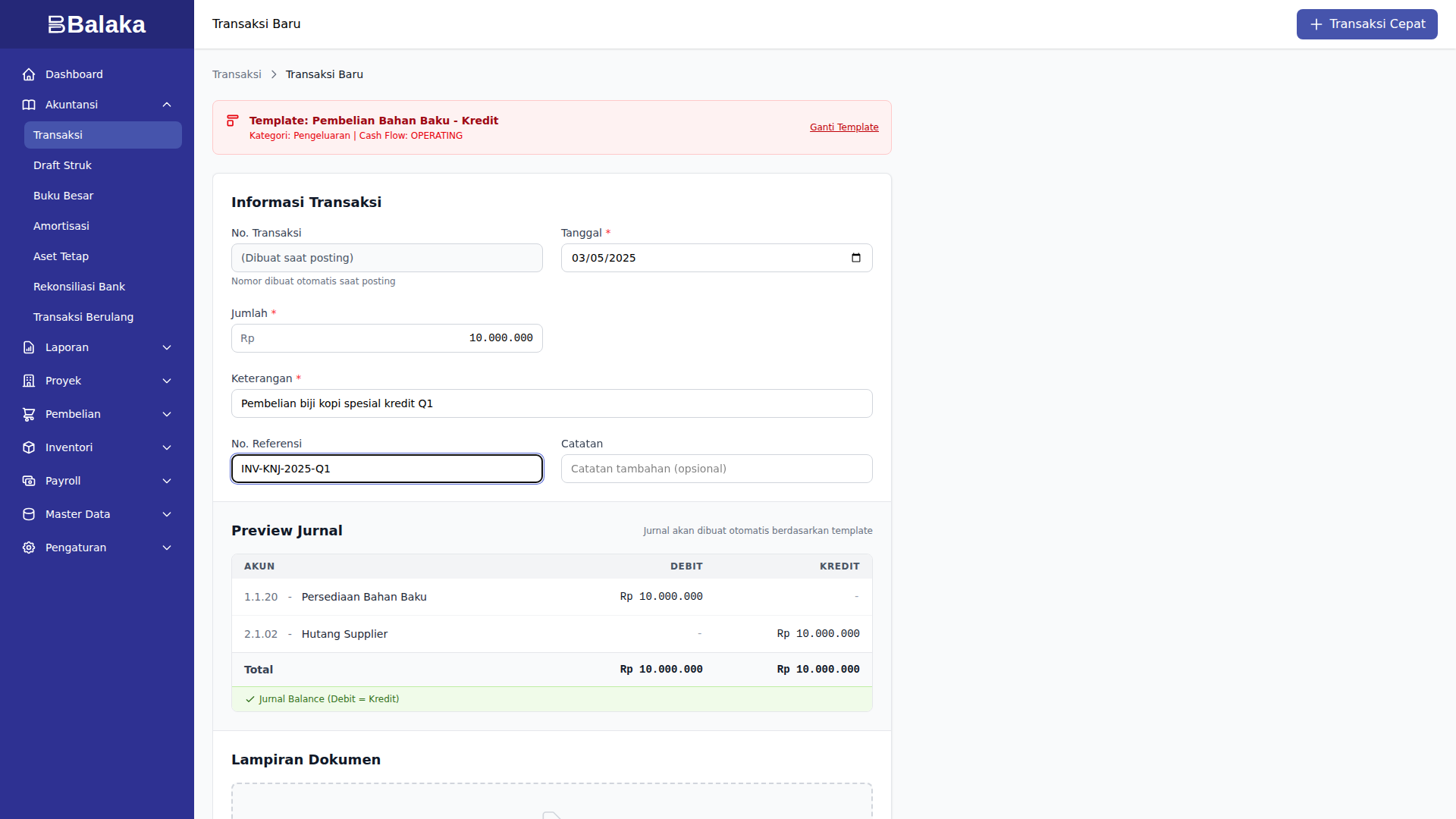

Template: Pembelian Bahan Baku - Kredit

Contoh: Pembelian biji kopi spesial kredit Q1, Rp 10.000.000

| Field | Isi |

|---|---|

| Template | Pembelian Bahan Baku - Kredit |

| Tanggal | 2025-03-05 |

| Jumlah | 10.000.000 |

| Deskripsi | Pembelian biji kopi spesial kredit Q1 |

| Referensi | INV-KNJ-2025-Q1 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.20 Persediaan Bahan Baku | 10.000.000 | |

| 2.1.02 Hutang Supplier | 10.000.000 |

Persediaan tetap bertambah, tapi yang berkurang bukan kas — melainkan timbul hutang ke supplier. Hutang ini harus dilunasi sesuai kesepakatan.

Di akhir tahun 2025, Kedai Kopi Nusantara masih memiliki Hutang Supplier Rp 10.000.000 (pembelian kredit Q1 yang belum dilunasi).

Perbedaan Tunai vs Kredit

| Tunai | Kredit | |

|---|---|---|

| Kas berkurang | Ya, langsung | Tidak |

| Hutang timbul | Tidak | Ya |

| Persediaan bertambah | Ya | Ya |

| Cocok untuk | Pembelian rutin kecil | Pembelian besar / supplier tetap |

Jadwal Pembelian 2025

| Bulan | Biji Kopi | Susu | Lainnya | Total |

|---|---|---|---|---|

| Jan | 6.500.000 | 3.500.000 | 1.200.000 | 11.200.000 |

| Feb | 7.000.000 | 3.800.000 | — | 10.800.000 |

| Mar | 7.500.000 + 10.000.000 (kredit) | 4.000.000 | — | 21.500.000 |

| Apr | 7.000.000 | 3.800.000 | — | 10.800.000 |

| Mei | 7.200.000 | 3.900.000 | — | 11.100.000 |

| Jun | 7.500.000 | 4.000.000 | — | 11.500.000 |

| Jul | 7.000.000 | 3.800.000 | — | 10.800.000 |

| Agu | 7.500.000 | 4.000.000 | — | 11.500.000 |

| Sep | 7.200.000 | 3.900.000 | — | 11.100.000 |

| Okt | 7.000.000 | 3.800.000 | — | 10.800.000 |

| Nov | 7.500.000 | 4.200.000 | — | 11.700.000 |

| Des | 8.000.000 | 4.500.000 | — | 12.500.000 |

| Total | 145.300.000 |

Desember lebih besar karena peak season (liburan dan tahun baru).

Tips

- Catat per nota pembelian — jangan gabungkan pembelian kopi dan susu dalam 1 transaksi, karena supplier berbeda dan referensi nota berbeda

- Simpan nota — nomor referensi (INV-KNJ-2025-01, dll) harus cocok dengan nota fisik dari supplier

- Pantau persediaan — jika bahan baku cepat habis sebelum akhir bulan, bisa jadi ada waste yang perlu dikontrol

Langkah Selanjutnya

- Penjualan Tunai + COGS — mencatat penjualan dan HPP

Penjualan Harian

Kedai kopi mencatat penjualan tunai secara agregat per minggu. Setiap transaksi penjualan sekaligus mencatat HPP (Harga Pokok Penjualan / COGS) — biaya bahan baku yang terpakai untuk menghasilkan minuman dan makanan yang terjual.

Konsep COGS untuk Kedai Kopi

COGS (Cost of Goods Sold) adalah biaya bahan baku yang digunakan untuk membuat produk yang dijual. Di kedai kopi, ini mencakup biji kopi, susu, gula, es batu, cup, dan bahan lainnya.

Rasio COGS di Kedai Kopi Nusantara: 38% dari revenue.

Artinya dari setiap Rp 100.000 penjualan, Rp 38.000 adalah biaya bahan baku. Sisanya Rp 62.000 adalah laba kotor (gross margin 62%) — yang masih harus dikurangi biaya operasional (gaji, sewa, listrik, dll).

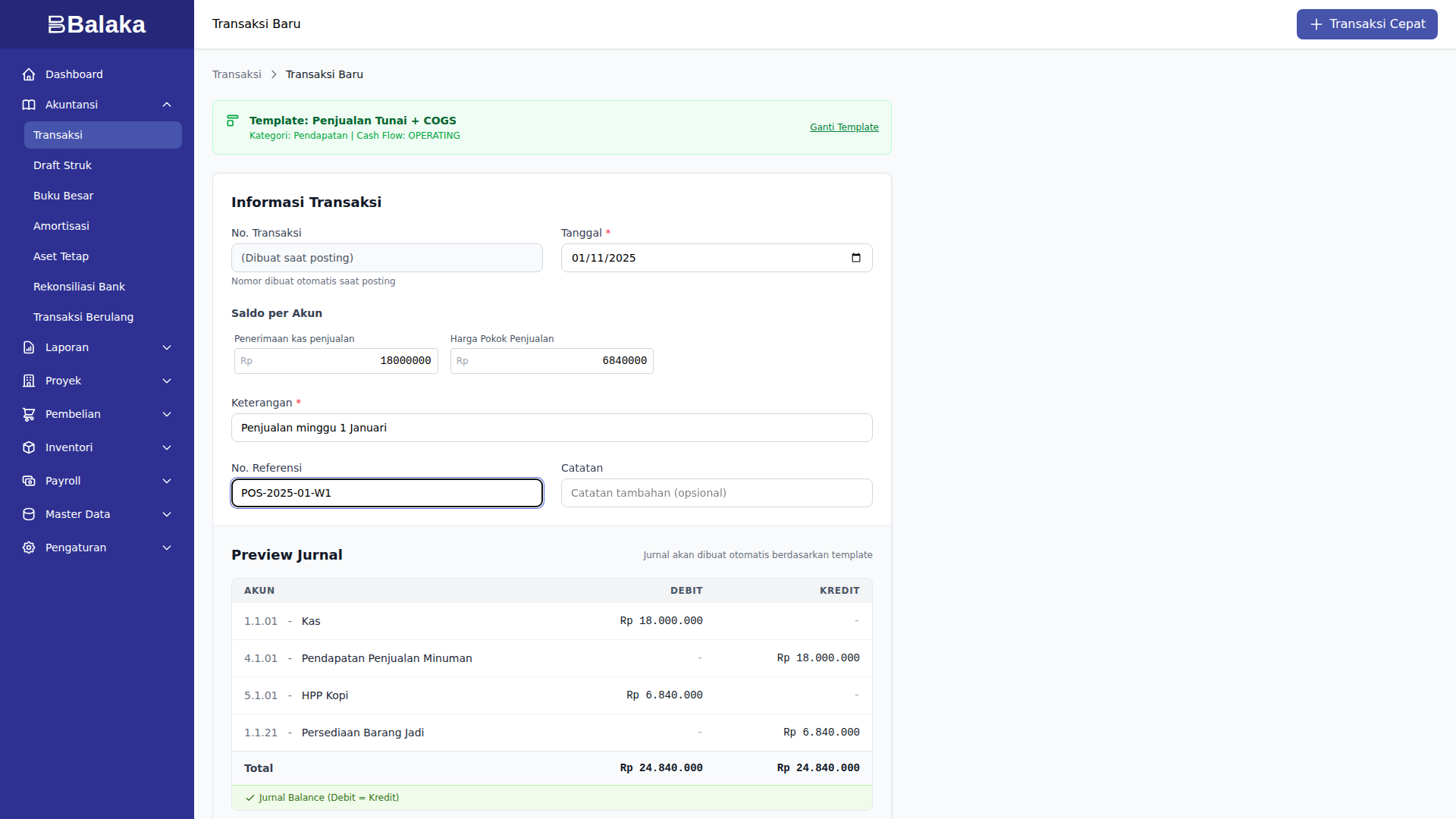

Template: Penjualan Tunai + COGS

Template ini bertipe DETAILED — Anda mengisi 2 variabel:

| Variabel | Keterangan |

|---|---|

revenueAmount | Total penjualan dari POS (kasir) |

cogs | HPP = 38% dari revenue |

Contoh: Penjualan minggu 1 Januari, revenue Rp 18.000.000

| Field | Isi |

|---|---|

| Template | Penjualan Tunai + COGS |

| Tanggal | 2025-01-11 |

Variabel revenueAmount | 18.000.000 |

Variabel cogs | 6.840.000 |

| Deskripsi | Penjualan minggu 1 Januari |

| Referensi | POS-2025-01-W1 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit | Keterangan |

|---|---|---|---|

| 1.1.01 Kas | 18.000.000 | Uang masuk dari penjualan | |

| 4.1.01 Pendapatan Penjualan Minuman | 18.000.000 | Revenue tercatat | |

| 5.1.01 HPP Kopi | 6.840.000 | Biaya bahan baku terpakai | |

| 1.1.21 Persediaan Barang Jadi | 6.840.000 | Persediaan berkurang |

4 akun terlibat dalam 1 transaksi:

- Kas bertambah — uang diterima dari pelanggan

- Pendapatan bertambah — omzet tercatat

- HPP bertambah — biaya bahan baku diakui sebagai beban

- Persediaan Barang Jadi berkurang — stok keluar

Menghitung COGS

Angka COGS bisa dihitung dari data POS:

COGS = Revenue × 38%

Contoh minggu 1 Januari:

Revenue = 18.000.000

COGS = 18.000.000 × 0,38 = 6.840.000

Rasio 38% ini dihitung dari harga pokok bahan baku per cup/porsi dibagi harga jual. Setiap kedai kopi punya rasio berbeda tergantung kualitas bahan dan harga jual.

Agregasi Mingguan

Penjualan di kasir terjadi per transaksi (per cup/porsi), tapi pencatatan di Balaka dilakukan per minggu. Ini menyederhanakan pencatatan tanpa kehilangan akurasi.

Contoh Januari 2025:

| Minggu | Tanggal | Revenue | COGS (38%) |

|---|---|---|---|

| W1 | 11 Jan | 18.000.000 | 6.840.000 |

| W2 | 18 Jan | 17.500.000 | 6.650.000 |

| W3-4 | 25 Jan | 16.000.000 | 6.080.000 |

| Total Jan | 51.500.000 | 19.570.000 |

Penjualan Tunai Sepanjang 2025

| Bulan | Revenue | COGS | Laba Kotor |

|---|---|---|---|

| Jan | 51.500.000 | 19.570.000 | 31.930.000 |

| Feb | 33.500.000 | 12.730.000 | 20.770.000 |

| Mar | 37.500.000 | 14.250.000 | 23.250.000 |

| Apr | 33.500.000 | 12.730.000 | 20.770.000 |

| Mei | 35.500.000 | 13.490.000 | 22.010.000 |

| Jun | 37.000.000 | 14.060.000 | 22.940.000 |

| Jul | 33.500.000 | 12.730.000 | 20.770.000 |

| Agu | 36.000.000 | 13.680.000 | 22.320.000 |

| Sep | 35.000.000 | 13.300.000 | 21.700.000 |

| Okt | 34.500.000 | 13.110.000 | 21.390.000 |

| Nov | 36.500.000 | 13.870.000 | 22.630.000 |

| Des | 42.000.000 | 15.960.000 | 26.040.000 |

| Total | 446.000.000 | 169.480.000 | 276.520.000 |

Desember tertinggi karena peak season (liburan sekolah, Natal, tahun baru).

Laba Kotor vs Laba Bersih

Laba kotor 62% terlihat sehat, tapi ini belum memperhitungkan beban operasional:

Revenue 446.000.000 (tunai saja)

- COGS (169.480.000)

─────────────

Laba Kotor 276.520.000 (gross margin 62%)

- Gaji + BPJS (397.944.000) ← ini yang besar

- Sewa (96.000.000)

- Listrik (18.250.000)

- Dll

Inilah mengapa kedai kopi dengan gross margin 62% masih bisa rugi — beban gaji dan sewa yang tinggi. Lihat Pajak UMKM untuk analisis lengkapnya.

Tips

- Cocokkan dengan POS — total revenue di Balaka harus sama dengan laporan Z-read mesin kasir

- Konsistensi rasio COGS — jika rasio berubah signifikan, periksa apakah harga bahan baku naik atau ada waste

- Referensi mingguan — gunakan format POS-2025-01-W1 agar mudah dilacak

Langkah Selanjutnya

- Penjualan Online — penjualan via GrabFood/GoFood

Penjualan Online

Selain walk-in, kedai kopi juga menjual via platform delivery: GrabFood, GoFood, ShopeeFood. Platform ini memotong admin fee 20% dari total penjualan sebelum mentransfer ke rekening.

Konsep Potongan Platform

Jika pelanggan membeli kopi senilai Rp 8.000.000 via GrabFood dalam sebulan:

Penjualan kotor (grossSales) : 8.000.000

Potongan platform 20% (adminFee): (1.600.000)

──────────

Yang diterima kedai : 6.400.000

Meskipun uang yang masuk hanya 6,4 juta, pendapatan yang dicatat tetap 8 juta. Selisih 1,6 juta dicatat sebagai Beban Potongan Platform — ini adalah biaya yang Anda bayar ke GrabFood/GoFood untuk mendapatkan pelanggan.

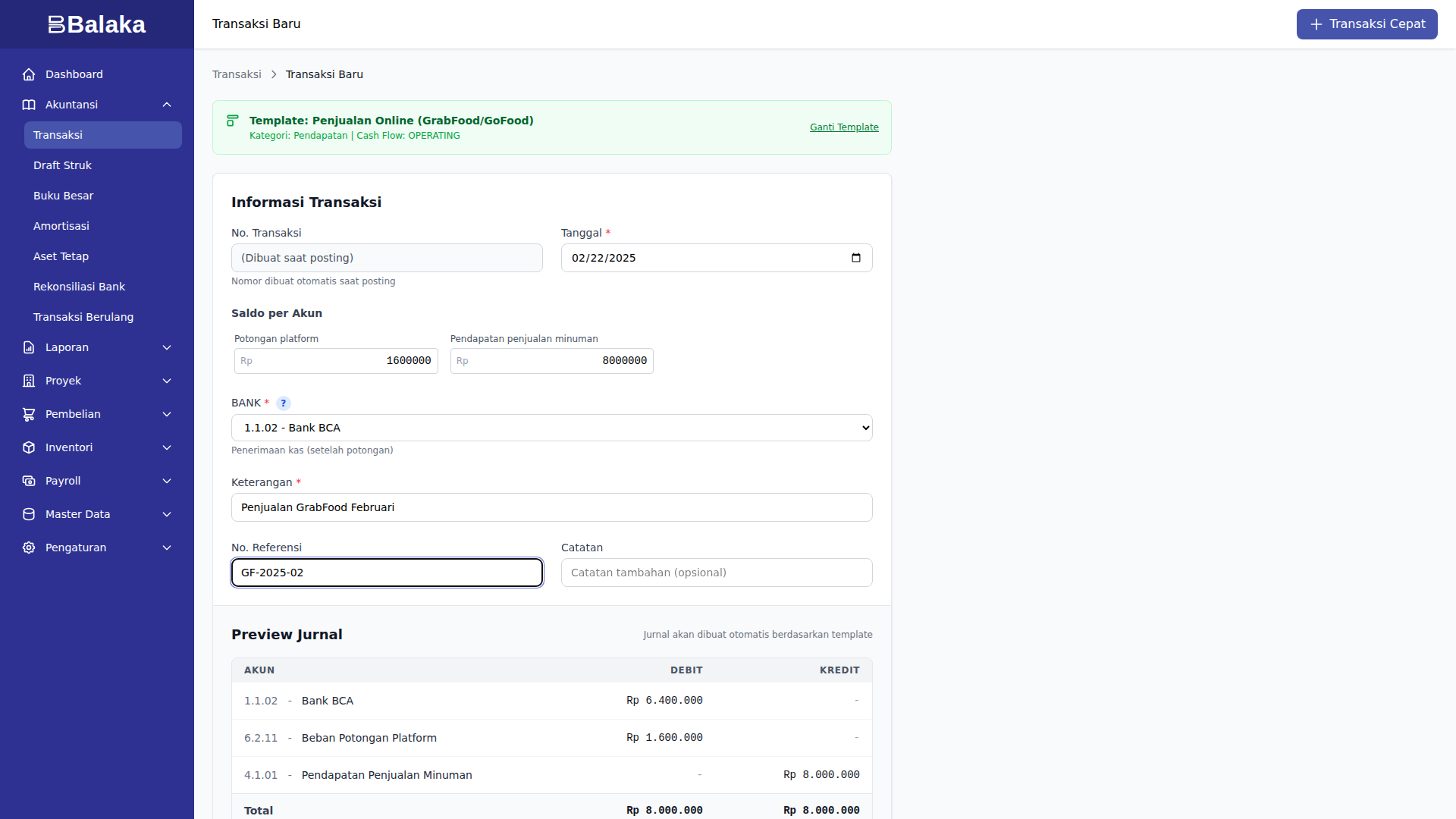

Template: Penjualan Online (GrabFood/GoFood)

Template ini bertipe DETAILED dengan 2 variabel:

| Variabel | Keterangan |

|---|---|

grossSales | Total penjualan kotor (sebelum potongan) |

adminFee | Potongan platform (20% dari grossSales) |

Contoh: Penjualan GrabFood Februari, gross Rp 8.000.000

| Field | Isi |

|---|---|

| Template | Penjualan Online (GrabFood/GoFood) |

| Tanggal | 2025-02-22 |

Variabel grossSales | 8.000.000 |

Variabel adminFee | 1.600.000 |

| Deskripsi | Penjualan GrabFood Februari |

| Referensi | GF-2025-02 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit | Perhitungan |

|---|---|---|---|

| 1.1.02 Bank BCA | 6.400.000 | grossSales - adminFee | |

| 6.2.11 Beban Potongan Platform | 1.600.000 | adminFee (20%) | |

| 4.1.01 Pendapatan Penjualan Minuman | 8.000.000 | grossSales |

3 akun terlibat:

- Bank BCA bertambah — uang yang benar-benar diterima (setelah dipotong)

- Beban Potongan Platform — biaya yang dipotong GrabFood/GoFood

- Pendapatan — revenue penuh sebelum potongan

Perhatikan: uang online masuk ke Bank BCA (transfer dari platform), bukan ke Kas seperti penjualan walk-in.

Penjualan Online Sepanjang 2025

Tidak setiap bulan ada penjualan online (tergantung volume order):

| Bulan | Gross Sales | Admin Fee (20%) | Yang Diterima |

|---|---|---|---|

| Feb | 8.000.000 | 1.600.000 | 6.400.000 |

| Mar | 9.000.000 | 1.800.000 | 7.200.000 |

| Apr | 7.500.000 | 1.500.000 | 6.000.000 |

| Mei | 8.500.000 | 1.700.000 | 6.800.000 |

| Jun | 9.500.000 | 1.900.000 | 7.600.000 |

| Agu | 10.000.000 | 2.000.000 | 8.000.000 |

| Sep | 8.500.000 | 1.700.000 | 6.800.000 |

| Nov | 11.000.000 | 2.200.000 | 8.800.000 |

| Des | 15.000.000 | 3.000.000 | 12.000.000 |

| Total | 87.000.000 | 17.400.000 | 69.600.000 |

Desember tertinggi karena banyak pesanan delivery saat liburan.

Dampak Potongan Platform di Laporan

Di akhir tahun 2025:

| Akun | Saldo |

|---|---|

| 4.1.01 Pendapatan Penjualan Minuman | 533.000.000 (tunai 446jt + online 87jt) |

| 6.2.11 Beban Potongan Platform | 17.400.000 |

Potongan platform adalah biaya akuisisi pelanggan. Secara efektif, dari setiap Rp 100.000 penjualan online, Anda hanya menerima Rp 80.000.

Tips

- Cocokkan dengan laporan platform — cek statement bulanan dari GrabFood/GoFood untuk memastikan angka grossSales dan adminFee sesuai

- Catat per platform — jika Anda menggunakan GrabFood dan GoFood, bisa dicatat terpisah dengan deskripsi yang jelas (GF-2025-02 untuk GrabFood, GO-2025-02 untuk GoFood)

- Pertimbangkan margin — jika COGS 38% + platform fee 20% = 58%, margin online hanya 42% vs 62% walk-in. Pertimbangkan apakah volume online cukup untuk membenarkan biaya platform

Langkah Selanjutnya

- Produksi & BOM — membuat croissant dan roti dari bahan baku

Produksi & BOM

Selain minuman kopi, Kedai Kopi Nusantara juga menjual produk bakery: croissant dan roti bakar coklat. Produk ini dibuat sendiri dari bahan baku menggunakan resep (BOM).

Konsep BOM

BOM (Bill of Materials) adalah daftar bahan baku beserta jumlahnya yang dibutuhkan untuk membuat 1 batch produk jadi. Di Balaka, BOM digunakan untuk:

- Menghitung biaya produksi — berapa biaya bahan baku per batch

- Memindahkan nilai persediaan — dari Persediaan Bahan Baku ke Persediaan Barang Jadi

- Mengontrol stok — memastikan bahan baku cukup sebelum produksi

BOM Croissant (BOM-CRS)

Resep untuk 1 batch = 24 pcs croissant:

| Bahan | Kode | Jumlah | Satuan |

|---|---|---|---|

| Tepung Terigu | TEPUNG-TERIGU | 3 | kg |

| Butter | BUTTER | 1,5 | kg |

| Telur Ayam | TELUR | 12 | butir |

| Ragi Instan | RAGI | 10 | gram |

| Garam | GARAM | 6 | gram |

| Susu Segar | SUSU-SEGAR | 0,6 | liter |

Harga jual per pcs: Rp 25.000

BOM Roti Bakar Coklat (BOM-RBC)

Resep untuk 1 batch = 20 pcs roti bakar coklat:

| Bahan | Kode | Jumlah | Satuan |

|---|---|---|---|

| Tepung Terigu | TEPUNG-TERIGU | 2,5 | kg |

| Butter | BUTTER | 1 | kg |

| Telur Ayam | TELUR | 10 | butir |

| Ragi Instan | RAGI | 8 | gram |

| Garam | GARAM | 5 | gram |

| Coklat Blok | COKLAT | 0,4 | kg |

Harga jual per pcs: Rp 20.000

Alur Produksi

Persediaan Bahan Baku → Produksi → Persediaan Barang Jadi → Penjualan

(1.1.20) (1.1.21) (4.1.01)

kopi, susu, tepung, croissant, customer

butter, telur, dll roti bakar

Langkah 1: Buat Production Order

Buka Inventori → Produksi → Buat Baru:

| Field | Isi |

|---|---|

| BOM | BOM Croissant (BOM-CRS) |

| Jumlah Batch | 1 |

| Tanggal | Sesuai tanggal produksi |

Sistem menampilkan kebutuhan bahan baku berdasarkan BOM.

Langkah 2: Eksekusi Produksi

Klik Eksekusi — sistem membuat jurnal:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.21 Persediaan Barang Jadi | (biaya bahan) | |

| 1.1.20 Persediaan Bahan Baku | (biaya bahan) |

Nilai persediaan berpindah dari bahan baku ke barang jadi. Total aset tidak berubah — hanya berpindah antar akun persediaan.

Langkah 3: Penjualan

Saat croissant atau roti terjual, dicatat melalui template Penjualan Tunai + COGS yang mengurangi Persediaan Barang Jadi dan mengakui HPP.

Template: Produksi Barang Jadi

Jika ingin mencatat produksi secara manual tanpa fitur Production Order:

Template: Produksi Barang Jadi

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.21 Persediaan Barang Jadi | (jumlah) | |

| 1.1.20 Persediaan Bahan Baku | (jumlah) |

Produk Master

Produk yang terdaftar di sistem:

Bahan Baku

| Kode | Nama | Satuan | Akun Persediaan |

|---|---|---|---|

| KOPI-ARABICA | Biji Kopi Arabica | kg | 1.1.20 |

| SUSU-SEGAR | Susu Segar | liter | 1.1.20 |

| GULA-AREN | Gula Aren Cair | liter | 1.1.20 |

| ES-BATU | Es Batu | kg | 1.1.20 |

| TEPUNG-TERIGU | Tepung Terigu | kg | 1.1.20 |

| BUTTER | Butter | kg | 1.1.20 |

| TELUR | Telur Ayam | butir | 1.1.20 |

| RAGI | Ragi Instan | gram | 1.1.20 |

| GARAM | Garam | gram | 1.1.20 |

| COKLAT | Coklat Blok | kg | 1.1.20 |

Barang Jadi

| Kode | Nama | Satuan | Harga Jual | Akun Persediaan |

|---|---|---|---|---|

| CROISSANT | Croissant | pcs | 25.000 | 1.1.21 |

| ROTI-COKLAT | Roti Bakar Coklat | pcs | 20.000 | 1.1.21 |

Semua produk menggunakan metode costing Weighted Average — harga bahan baku dihitung rata-rata tertimbang dari semua pembelian.

Tips

- Produksi sesuai demand — jangan overproduksi karena bakery cepat basi

- Cek stok bahan — pastikan bahan baku cukup sebelum memulai produksi

- Konsistensi resep — jika resep berubah (misalnya menambah butter), update BOM di Balaka agar biaya produksi akurat

Langkah Selanjutnya

- Pengeluaran Operasional — sewa, listrik, dan beban lainnya

Beban Operasional

Pengeluaran rutin kedai kopi dicatat menggunakan template SIMPLE — isi jumlah, klik posting, selesai.

Pengeluaran Bulanan

| Template | Akun Beban | Rata-rata/Bulan | Keterangan |

|---|---|---|---|

| Bayar Sewa | 6.2.01 | 8.000.000 | Sewa ruko Jl. Braga |

| Bayar Listrik | 6.2.02 | 1.450.000 - 1.700.000 | Mesin espresso, AC, freezer |

| Beban Admin Bank | 6.2.10 | 15.000 | Potongan otomatis BCA |

Pengeluaran Triwulanan

| Template | Akun Beban | Per Kuartal | Keterangan |

|---|---|---|---|

| Bayar Beban Operasional | 6.2.12 | 1.200.000 - 1.500.000 | Perlengkapan toko, ATK |

Cara Mencatat

Semua template pengeluaran bekerja sama:

- Pilih template (misal: Bayar Sewa)

- Isi tanggal dan jumlah

- Isi deskripsi dan referensi

- Klik Simpan & Posting

Jurnal yang dihasilkan (contoh sewa):

| Akun | Debit | Kredit |

|---|---|---|

| 6.2.01 Beban Sewa Tempat | 8.000.000 | |

| 1.1.01 Kas | 8.000.000 |

Beban bertambah (debit), kas berkurang (kredit). Perhatikan bahwa sewa dan listrik dibayar dari Kas, bukan dari Bank — karena ini pembayaran langsung di lokasi.

Transfer Antar Bank

Setiap bulan, Kedai Kopi Nusantara menyetorkan sebagian uang kas ke Bank BCA sebesar Rp 32.000.000. Ini bukan pengeluaran — hanya memindahkan uang dari kasir ke bank.

Template: Transfer Antar Bank

| Field | Isi |

|---|---|

| Template | Transfer Antar Bank |

| Tanggal | 2025-01-27 |

| Jumlah | 32.000.000 |

| Deskripsi | Setoran kas ke bank Januari |

| Referensi | TRF-KAS-2025-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 32.000.000 | |

| 1.1.01 Kas | 32.000.000 |

Bank bertambah, kas berkurang. Total aset tetap sama — hanya berpindah tempat. Uang di bank digunakan untuk membayar gaji (via transfer), BPJS, dan PPh.

Total Pengeluaran Operasional 2025

| Kategori | Jumlah/Tahun |

|---|---|

| Beban Gaji (via payroll) | 360.000.000 |

| Beban BPJS Kesehatan (via payroll) | 14.400.000 |

| Beban BPJS Ketenagakerjaan (via payroll) | 23.544.000 |

| Beban Sewa Tempat | 96.000.000 |

| Beban Listrik | 18.250.000 |

| Beban Potongan Platform | 17.400.000 |

| Beban Operasional Lainnya | 5.400.000 |

| Beban Admin Bank | 180.000 |

| Total Beban Operasional | 535.174.000 |

Saldo Kas dan Bank

Alur uang di kedai kopi:

Penjualan tunai → Kas (1.1.01) → Transfer → Bank BCA (1.1.02)

Penjualan online → langsung ke Bank BCA (1.1.02)

Dari Kas: bayar bahan baku, sewa, listrik

Dari Bank: bayar gaji, BPJS, PPh, admin bank

Di akhir tahun 2025:

| Akun | Saldo |

|---|---|

| Kas | 62.450.000 |

| Bank BCA | 14.525.000 |

Tips

- Sewa — catat sewa setiap bulan meskipun kontrak tahunan, agar beban tersebar merata di laporan laba rugi

- Listrik naik di Desember — mesin espresso lebih sering nyala karena peak season. Ini normal

- Transfer rutin — setorkan uang kas ke bank secara rutin agar tidak menumpuk kas fisik terlalu banyak

Langkah Selanjutnya

- Payroll — gaji 6 karyawan dan BPJS

Payroll

Setiap bulan, jalankan payroll untuk 6 karyawan. Sistem menghitung BPJS dan PPh 21 otomatis.

Untuk konsep payroll, lihat Panduan Payroll.

Konfigurasi Kedai Kopi Nusantara

| Parameter | Nilai |

|---|---|

| Base Salary | 5.000.000 |

| JKK Risk Class | 2 (F&B / restoran) |

| Jumlah Karyawan | 6 |

Data Karyawan

| Karyawan | Jabatan | PTKP |

|---|---|---|

| Karyawan 1 | Barista | TK/0 |

| Karyawan 2 | Barista | TK/0 |

| Karyawan 3 | Baker | K/0 |

| Karyawan 4 | Baker | K/1 |

| Karyawan 5 | Kasir | TK/0 |

| Karyawan 6 | Cleaning | K/0 |

PPh 21 di Gaji 5 Juta

Dengan gaji Rp 5.000.000/bulan, PPh 21 sangat kecil. Pada level gaji ini, setelah dikurangi BPJS karyawan dan PTKP, penghasilan kena pajak hampir nol untuk sebagian besar karyawan.

Total PPh 21 per bulan (Jan-Nov): sekitar Rp 50.000 (tergantung komposisi PTKP karyawan).

Ini sangat berbeda dengan perusahaan IT service yang gajinya 15 juta — di sana PPh 21 bisa mencapai 3,6 juta per bulan.

Langkah Bulanan

1. Buat Payroll Run

Buka Payroll → Buat Baru:

- Periode:

2025-01 - Base Salary:

5000000 - JKK Risk Class:

2

Klik Buat & Kalkulasi.

2. Review Hasil

Sistem menampilkan:

| Item | Per Bulan (Jan-Nov) |

|---|---|

| Total Gross | 30.000.000 |

| Total Employee BPJS | ~1.730.000 |

| Total PPh 21 | ~50.000 |

| Total Deductions | ~1.780.000 |

| Total Net Pay | ~28.220.000 |

| Total Company BPJS | ~3.162.000 |

3. Approve & Post

- Klik Approve → review final

- Klik Post ke Jurnal → jurnal "Post Gaji Bulanan" otomatis dibuat

4. Bayar Gaji

Setelah payroll diposting, buat transaksi:

- Bayar Hutang Gaji — jumlah = Total Net Pay

- Bayar Hutang BPJS — jumlah = Total BPJS (karyawan + perusahaan)

5. Setor PPh 21

Bulan berikutnya (sebelum tanggal 10):

- Setor PPh 21 — jumlah = Total PPh 21 dari payroll bulan lalu

Dampak di Laporan Keuangan

Di akhir tahun 2025:

| Akun | Saldo | Keterangan |

|---|---|---|

| 6.1.01 Gaji Barista | 360.000.000 | 30jt × 12 bulan |

| 6.1.04 BPJS Kesehatan | 14.400.000 | Company Kes × 12 |

| 6.1.05 BPJS Ketenagakerjaan | 23.544.000 | Company TK × 12 |

| 2.1.14 Hutang PPh 21 | 600.000 | PPh 21 Desember, disetor Januari 2026 |

Total beban gaji dan BPJS: 397.944.000/tahun — ini adalah beban terbesar kedai kopi (75% dari total beban operasional).

Perbandingan dengan IT Service

| Kedai Kopi | IT Service | |

|---|---|---|

| Gaji/orang | 5.000.000 | 15.000.000 |

| Jumlah karyawan | 6 | 5 |

| Total gross/bulan | 30.000.000 | 75.000.000 |

| PPh 21/bulan | ~50.000 | 3.600.000 |

| Revenue/bulan | ~44.000.000 | ~176.000.000 |

| Rasio gaji/revenue | ~68% | ~43% |

Rasio gaji terhadap revenue di kedai kopi jauh lebih tinggi — ini adalah tantangan utama bisnis F&B dengan banyak karyawan.

Tips

- PPh 21 Desember lebih besar — ini bukan bug, melainkan rekonsiliasi tahunan. Lihat Panduan PPh untuk penjelasan TER method

- Review kebutuhan staffing — dengan rasio gaji 68% dari revenue, pertimbangkan apakah efisiensi bisa ditingkatkan

- Bayar gaji tepat waktu — jangan lupa transaksi "Bayar Hutang Gaji" setelah posting payroll

Langkah Selanjutnya

- Pajak UMKM — PPh Final 0,5% dan pertimbangan pajak

Pajak UMKM

Kedai Kopi Nusantara berstatus UMKM non-PKP. Kewajiban pajak utamanya adalah PPh Final 0,5% dari omzet bruto (PP 55/2022).

PPh Final UMKM 0,5%

UMKM dengan omzet di bawah Rp 4,8 miliar/tahun bisa memilih tarif PPh Final 0,5% dari omzet bruto. Perhitungannya sederhana:

PPh Final = Omzet Bulan Lalu × 0,5%

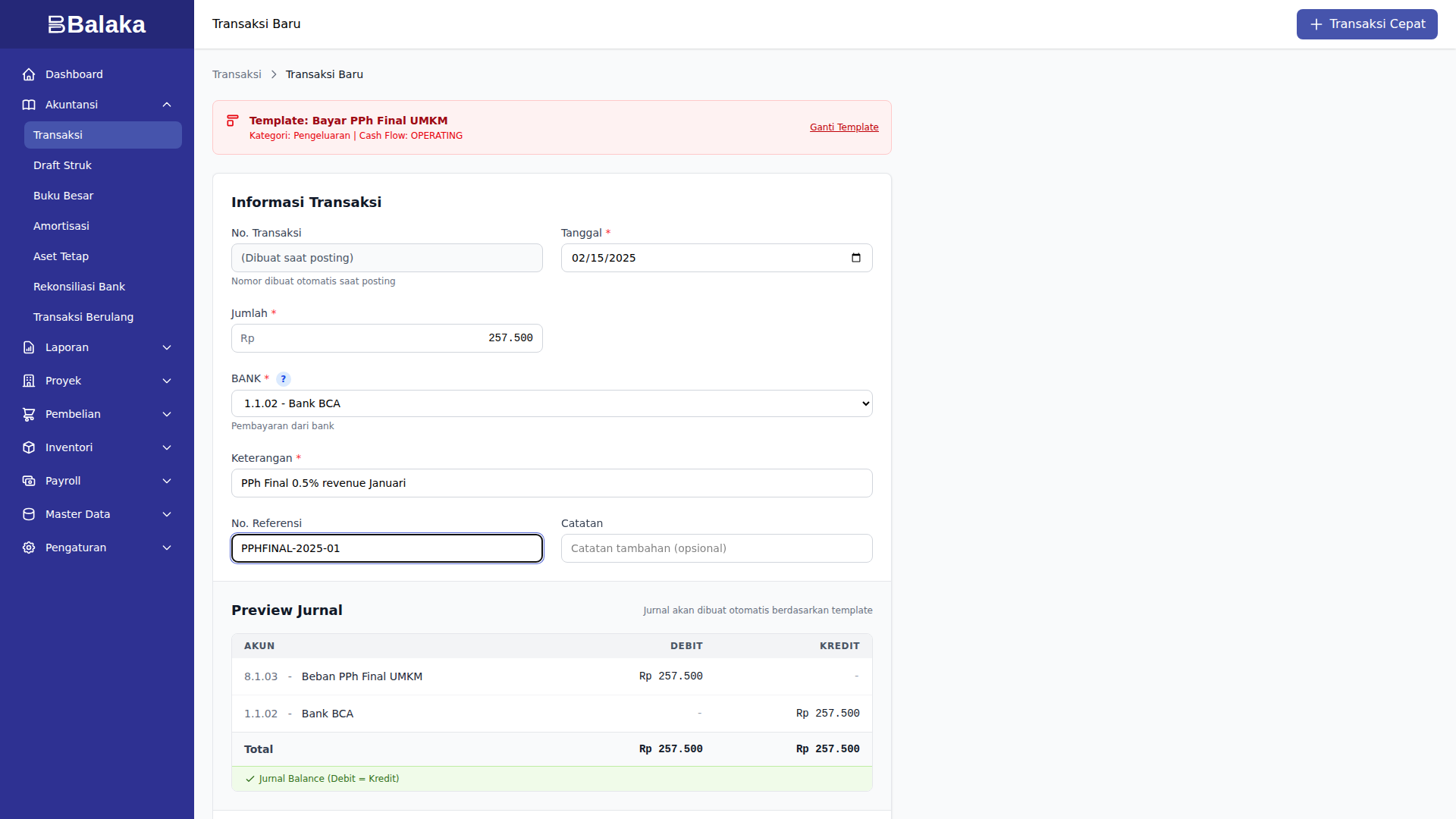

Template: Bayar PPh Final UMKM

Contoh: PPh Final untuk revenue Januari (51,5 juta tunai):

| Field | Isi |

|---|---|

| Template | Bayar PPh Final UMKM |

| Tanggal | 2025-02-15 |

| Jumlah | 257.500 |

| Deskripsi | PPh Final 0.5% revenue Januari |

| Referensi | PPHFINAL-2025-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 8.1.03 Beban PPh Final UMKM | 257.500 | |

| 1.1.02 Bank BCA | 257.500 |

PPh Final dicatat sebagai Beban Lain-lain (bukan beban operasional) dan dibayar dari Bank BCA via e-Billing DJP.

Jadwal Pembayaran PPh Final 2025

PPh Final dibayar paling lambat tanggal 15 bulan berikutnya:

| Masa Pajak | Omzet Bulan | PPh Final (0,5%) | Dibayar |

|---|---|---|---|

| Januari | 51.500.000 | 257.500 | 15 Feb |

| Februari | 51.600.000 | 258.000 | 15 Mar |

| Maret | 60.500.000 | 302.500 | 15 Apr |

| April | 55.000.000 | 275.000 | 15 Mei |

| Mei | 58.000.000 | 290.000 | 15 Jun |

| Juni | 62.000.000 | 310.000 | 15 Jul |

| Juli | 53.600.000 | 268.000 | 15 Agu |

| Agustus | 62.000.000 | 310.000 | 15 Sep |

| September | 59.000.000 | 295.000 | 15 Okt |

| Oktober | 55.000.000 | 275.000 | 15 Nov |

| November | 62.000.000 | 310.000 | 15 Des |

| Desember | 69.000.000 | — | 15 Jan 2026 |

| Total | 3.151.000 |

Omzet bulan termasuk penjualan tunai + penjualan online (grossSales, sebelum potongan platform).

Tidak Ada Kewajiban PPN

Sebagai non-PKP, Kedai Kopi Nusantara:

- Tidak memungut PPN dari pelanggan

- Tidak membuat Faktur Pajak

- Tidak lapor SPT Masa PPN

Harga yang tertera di menu sudah final — tidak ada tambahan 11% PPN.

Mengapa Rugi Itu Wajar untuk Kedai Kopi yang Bertumbuh

Laporan keuangan 2025 menunjukkan Kedai Kopi Nusantara mengalami rugi:

PENDAPATAN

Pendapatan Penjualan Minuman 533.000.000

─────────────

Total Pendapatan 533.000.000

HARGA POKOK PENJUALAN

HPP Kopi 169.480.000

─────────────

Laba Kotor 363.520.000

BEBAN OPERASIONAL

Gaji Barista 360.000.000

BPJS Kesehatan 14.400.000

BPJS Ketenagakerjaan 23.544.000

Beban Sewa Tempat 96.000.000

Beban Listrik 18.250.000

Beban Potongan Platform 17.400.000

Beban Operasional Lainnya 5.400.000

Beban Administrasi Bank 180.000

─────────────

Total Beban Operasional 535.174.000

BEBAN LAIN-LAIN

Beban PPh Final UMKM 3.151.000

─────────────

RUGI BERSIH (174.805.000)

Ini bukan berarti bisnis gagal. Beberapa alasan rugi di fase pertumbuhan:

- Kapasitas belum penuh — dengan 6 karyawan, kedai bisa melayani lebih banyak pelanggan. Revenue masih bisa naik tanpa menambah karyawan

- Gaji adalah investasi — 6 karyawan terlatih (barista, baker, kasir) dibutuhkan untuk menjaga kualitas dan konsistensi layanan

- Brand building — lokasi di Jl. Braga dengan sewa 8 juta/bulan adalah investasi branding jangka panjang

- Rasio gaji 68% — ini tinggi tapi umum untuk kedai kopi yang baru berkembang. Target sehat: di bawah 40%

Untuk mencapai break-even, kedai perlu menaikkan revenue ke sekitar Rp 75-80 juta/bulan (dari rata-rata 44 juta saat ini).

Meskipun Rugi, PPh Final Tetap Dibayar

Keunikan PPh Final UMKM: pajak dihitung dari omzet bruto, bukan laba. Meskipun rugi, selama ada omzet, PPh Final tetap harus dibayar.

Ini berbeda dengan PPh Badan tarif normal yang dihitung dari laba — jika rugi, PPh Badan nihil.

Kapan Harus Upgrade ke PKP?

Kedai kopi wajib mendaftar PKP jika:

| Kondisi | Threshold |

|---|---|

| Omzet tahunan | > Rp 4,8 miliar |

| Omzet bulanan rata-rata | > Rp 400 juta |

Dengan omzet 533 juta/tahun (rata-rata 44 juta/bulan), Kedai Kopi Nusantara masih jauh dari threshold PKP.

Jika sudah PKP:

- Harga menu naik 11% (PPN) atau margin berkurang 11%

- Wajib membuat Faktur Pajak setiap transaksi

- Wajib lapor SPT Masa PPN bulanan

- Tidak bisa menggunakan tarif PPh Final 0,5% lagi

Untuk panduan PPN jika sudah PKP, lihat Panduan PPN.

Pertimbangan Akhir Tahun

Batasan Waktu PPh Final UMKM

PP 55/2022 memberikan fasilitas PPh Final 0,5% untuk jangka waktu terbatas:

- PT (Badan): 4 tahun sejak terdaftar

- CV / Perorangan: 7 tahun sejak terdaftar

Kedai Kopi Nusantara berdiri Januari 2020, sehingga jika berbentuk PT, fasilitas PPh Final berakhir di akhir 2023. Setelah itu harus menggunakan tarif PPh Badan normal (22%).

Jika berbentuk usaha perorangan, fasilitas berlaku sampai akhir 2026.

Threshold Bebas Pajak

Sejak 2024, UMKM dengan omzet di bawah Rp 500 juta/tahun bebas PPh Final. Omzet Kedai Kopi Nusantara (533 juta) sedikit di atas threshold ini, sehingga masih wajib membayar PPh Final atas seluruh omzet.