Persiapan Awal

Panduan untuk memulai menggunakan Balaka — aplikasi akuntansi untuk usaha kecil dan menengah.

Login

Buka browser dan akses alamat aplikasi. Masukkan username dan password.

Setelah login, Anda akan masuk ke halaman Dashboard yang menampilkan ringkasan keuangan usaha Anda.

Pengaturan Perusahaan

Langkah pertama setelah login adalah mengisi data perusahaan.

Buka menu Pengaturan → Perusahaan dan lengkapi:

| Field | Keterangan |

|---|---|

| Nama Perusahaan | Nama resmi sesuai akta/NPWP |

| Alamat | Alamat kantor/tempat usaha |

| NPWP | Nomor Pokok Wajib Pajak |

| NITKU | Nomor Identitas Tempat Kegiatan Usaha |

| Status PKP | Apakah terdaftar sebagai Pengusaha Kena Pajak |

| Tahun Fiskal | Bulan awal tahun buku (umumnya Januari) |

| Industri | Jenis usaha (IT Service, Online Seller, Coffee Shop, Campus) |

Import Data Awal

Jika Anda baru memulai, gunakan fitur Import Data untuk mengimpor:

- Bagan Akun (COA) — daftar akun keuangan yang sesuai industri Anda

- Template Jurnal — template transaksi yang sudah disesuaikan

- Data Karyawan — untuk fitur payroll

- Data Klien — pelanggan dan supplier

Balaka menyediakan paket data awal (seed pack) untuk 4 jenis usaha:

- IT Service — jasa konsultasi dan pengembangan IT

- Online Seller — penjualan online via marketplace

- Coffee Shop — kedai kopi dengan produksi sendiri

- Campus — perguruan tinggi / lembaga pendidikan

Setelah import, Anda bisa langsung mulai mencatat transaksi.

Navigasi

Sidebar kiri berisi menu utama:

- Dashboard — ringkasan keuangan

- Akuntansi — transaksi, draft, jurnal

- Laporan — trial balance, laba rugi, neraca, pajak

- Payroll — penggajian

- Master Data — bagan akun, template, karyawan, klien

- Pengaturan — perusahaan, user, import data

Langkah Selanjutnya

Setelah setup selesai, pelajari konsep dasar akuntansi:

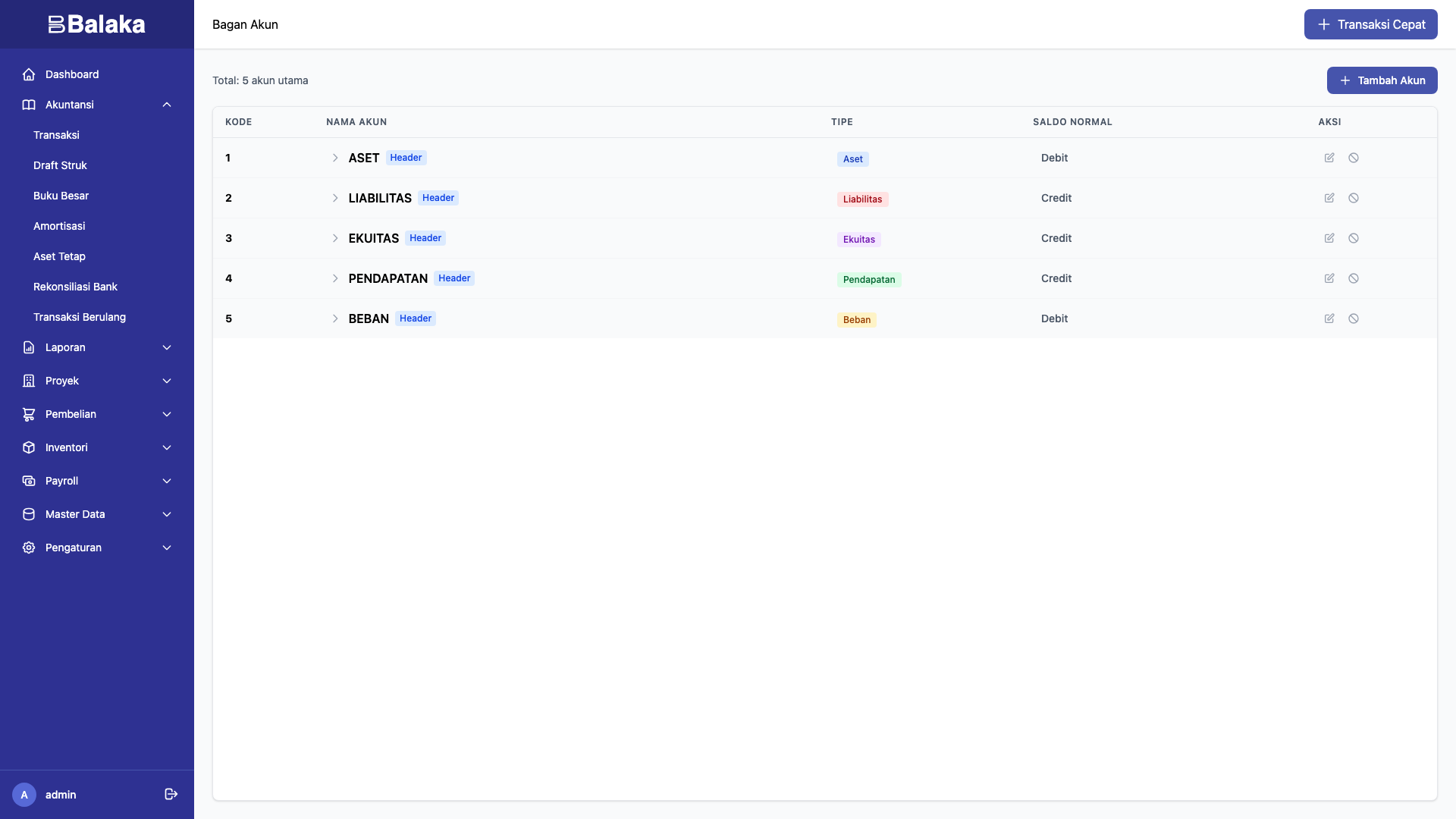

Bagan Akun (COA)

Bagan akun adalah daftar semua akun keuangan yang digunakan perusahaan Anda untuk mencatat transaksi. Setiap transaksi pasti melibatkan minimal dua akun.

Jenis Akun

Ada 5 jenis akun utama:

| Jenis | Kode | Contoh | Saldo Normal |

|---|---|---|---|

| ASET (Asset) | 1.x | Kas, Bank, Piutang, Persediaan, Peralatan | Debit |

| LIABILITAS (Liability) | 2.x | Hutang Usaha, Hutang Pajak, Hutang Gaji | Kredit |

| EKUITAS (Equity) | 3.x | Modal, Laba Ditahan | Kredit |

| PENDAPATAN (Revenue) | 4.x | Pendapatan Jasa, Penjualan | Kredit |

| BEBAN (Expense) | 5.x | Gaji, Sewa, Listrik, Penyusutan | Debit |

Saldo Normal menunjukkan di sisi mana saldo akun biasanya berada:

- Aset dan Beban = Debit (bertambah di sisi debit)

- Liabilitas, Ekuitas, dan Pendapatan = Kredit (bertambah di sisi kredit)

Hierarki Akun

Akun disusun bertingkat:

1 ASET (header)

├─ 1.1 Aset Lancar (header)

│ ├─ 1.1.01 Kas (detail — bisa diisi transaksi)

│ ├─ 1.1.02 Bank BCA (detail)

│ └─ 1.1.10 Piutang Usaha (detail)

├─ 1.2 Aset Tetap (header)

│ ├─ 1.2.01 Peralatan Komputer (detail)

│ └─ 1.2.02 Akum. Penyusutan (detail)

Hanya akun detail (level terbawah) yang bisa digunakan dalam transaksi. Akun header hanya untuk pengelompokan di laporan.

Membaca Daftar Akun

Buka Master Data → Bagan Akun untuk melihat seluruh daftar akun.

Setiap akun menampilkan:

- Kode — nomor unik (misal 1.1.02)

- Nama — deskripsi akun (misal Bank BCA)

- Jenis — Asset/Liability/Equity/Revenue/Expense

- Saldo Normal — Debit atau Kredit

- Status — Aktif atau Nonaktif

Akun yang Sering Digunakan

Untuk IT Service / Jasa Konsultasi

| Kode | Nama | Kegunaan |

|---|---|---|

| 1.1.02 | Bank BCA | Rekening utama perusahaan |

| 1.1.10 | Piutang Usaha | Tagihan yang belum dibayar klien |

| 1.1.26 | Kredit Pajak PPh 23 | PPh 23 yang dipotong oleh klien |

| 2.1.03 | Hutang PPN | PPN yang belum disetor ke negara |

| 2.1.10 | Hutang Gaji | Gaji yang belum ditransfer ke karyawan |

| 3.1.01 | Modal Disetor | Modal dari pemilik |

| 4.1.01 | Pendapatan Jasa | Pendapatan dari layanan IT |

| 5.1.01 | Beban Gaji | Biaya gaji karyawan |

Untuk Online Seller

| Kode | Nama | Kegunaan |

|---|---|---|

| 1.1.04 | Saldo Tokopedia | Saldo yang belum ditarik dari Tokopedia |

| 1.1.05 | Saldo Shopee | Saldo yang belum ditarik dari Shopee |

| 1.1.20 | Persediaan | Stok barang dagangan |

| 4.1.01 | Penjualan Tokopedia | Pendapatan dari Tokopedia |

| 5.2.01 | Biaya Admin Tokopedia | Potongan admin marketplace |

Untuk Coffee Shop

| Kode | Nama | Kegunaan |

|---|---|---|

| 1.1.01 | Kas | Uang tunai dari penjualan di kedai |

| 1.1.20 | Persediaan Bahan Baku | Kopi, susu, gula yang belum dipakai |

| 1.1.21 | Persediaan Barang Jadi | Croissant, roti yang sudah diproduksi |

| 5.1.01 | HPP Kopi | Harga pokok penjualan kopi |

Langkah Selanjutnya

- Debit dan Kredit — memahami cara pencatatan

- Template Jurnal — template otomatis untuk setiap jenis transaksi

Debit dan Kredit

Setiap transaksi keuangan dicatat dengan minimal satu debit dan satu kredit. Total debit harus selalu sama dengan total kredit — ini disebut double-entry bookkeeping.

Aturan Dasar

| Jenis Akun | Bertambah di | Berkurang di |

|---|---|---|

| Aset | Debit | Kredit |

| Beban | Debit | Kredit |

| Liabilitas | Debit | Kredit |

| Ekuitas | Debit | Kredit |

| Pendapatan | Debit | Kredit |

Contoh Transaksi

1. Terima Pendapatan Jasa Rp 100.000.000

Uang masuk ke bank (aset bertambah) dan pendapatan bertambah:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 100.000.000 | |

| 4.1.01 Pendapatan Jasa | 100.000.000 |

Bank bertambah (debit), pendapatan bertambah (kredit). Balance: 100.000.000 = 100.000.000 ✓

2. Bayar Sewa Kantor Rp 15.000.000

Uang keluar dari bank (aset berkurang) dan beban bertambah:

| Akun | Debit | Kredit |

|---|---|---|

| 5.1.05 Beban Sewa | 15.000.000 | |

| 1.1.02 Bank BCA | 15.000.000 |

Beban bertambah (debit), bank berkurang (kredit). Balance: 15.000.000 = 15.000.000 ✓

3. Pendapatan dengan PPN 11%

Klien bayar Rp 111.000.000 (harga jual 100jt + PPN 11jt):

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 111.000.000 | |

| 4.1.01 Pendapatan Jasa | 100.000.000 | |

| 2.1.03 Hutang PPN | 11.000.000 |

Bank menerima total termasuk PPN. Pendapatan dicatat tanpa PPN. PPN menjadi hutang ke negara.

4. Posting Payroll

Gaji karyawan Rp 75.000.000, BPJS perusahaan Rp 6.584.230, PPh 21 Rp 3.600.000, net pay Rp 68.797.885:

| Akun | Debit | Kredit |

|---|---|---|

| 5.1.01 Beban Gaji | 75.000.000 | |

| 5.1.02 Beban BPJS Kes | 2.400.000 | |

| 5.1.03 Beban BPJS TK | 4.184.230 | |

| 2.1.10 Hutang Gaji | 68.797.885 | |

| 2.1.13 Hutang BPJS | 9.186.345 | |

| 2.1.20 Hutang PPh 21 | 3.600.000 |

Beban diakui (debit), hutang terbentuk (kredit). Pembayaran gaji dan BPJS dilakukan terpisah nanti.

Yang Perlu Diingat

- Debit bukan berarti pengeluaran. Debit berarti sisi kiri jurnal.

- Kredit bukan berarti pemasukan. Kredit berarti sisi kanan jurnal.

- Total debit selalu = total kredit. Jika tidak seimbang, ada kesalahan.

- Anda tidak perlu hafal aturan ini. Template jurnal di Balaka otomatis menentukan akun mana yang di-debit dan di-kredit.

Langkah Selanjutnya

- Template Jurnal — cara Balaka mengotomasi pencatatan debit/kredit

- Laporan Keuangan — cara membaca hasil pencatatan

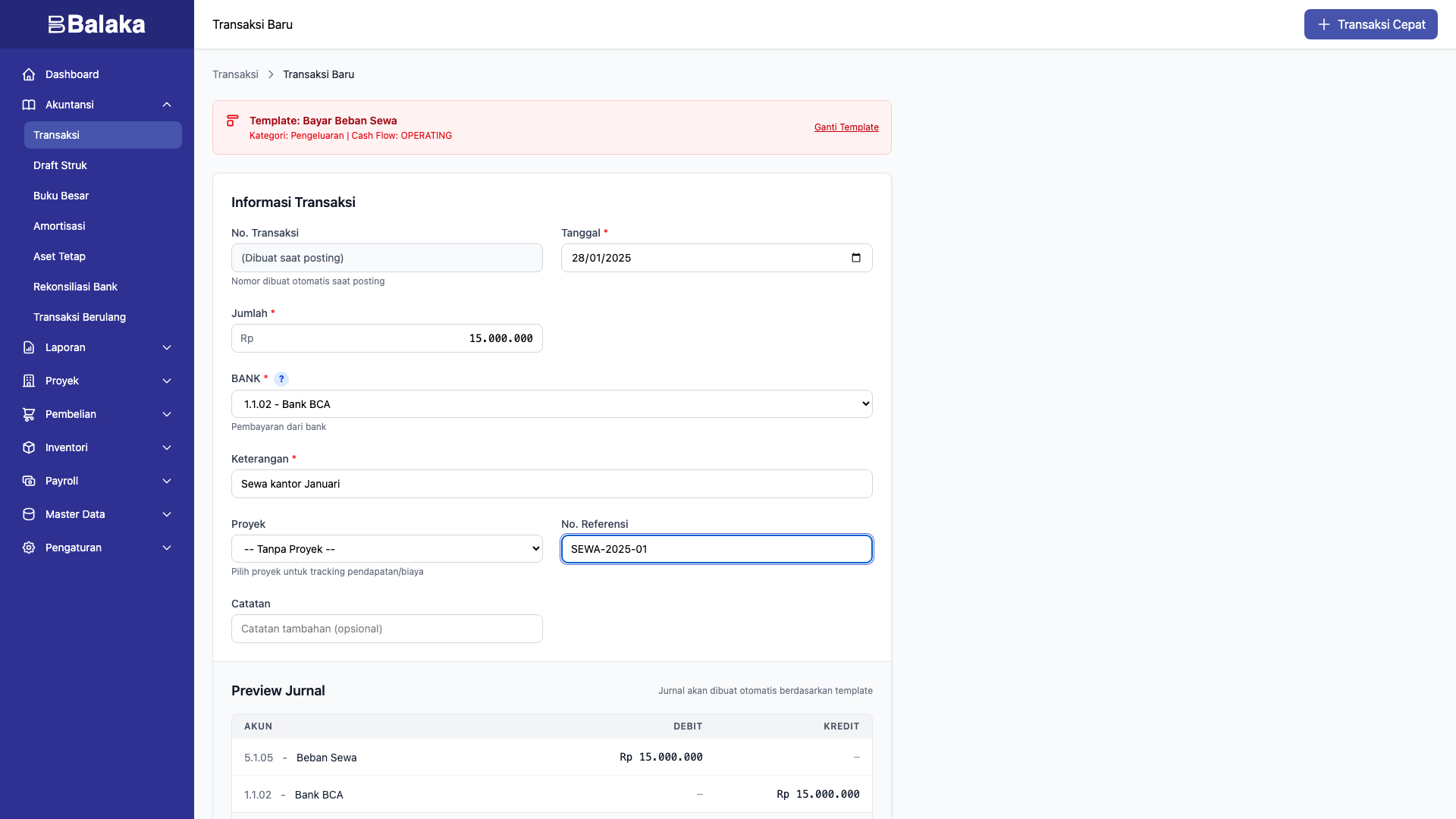

Template Jurnal

Template jurnal adalah inti dari Balaka. Setiap kali Anda mencatat transaksi, Anda memilih template yang sesuai, mengisi jumlahnya, dan Balaka otomatis membuat jurnal dengan akun yang benar.

Anda tidak perlu menghafal akun mana yang di-debit atau di-kredit. Template mengurus semuanya.

Cara Kerja

- Pilih template (misal: "Bayar Beban Sewa")

- Isi tanggal dan jumlah (misal: 15.000.000)

- Klik Simpan & Posting

- Balaka otomatis membuat jurnal:

| Akun | Debit | Kredit |

|---|---|---|

| 5.1.05 Beban Sewa | 15.000.000 | |

| 1.1.02 Bank BCA | 15.000.000 |

Tipe Template

SIMPLE

Anda hanya mengisi satu angka (jumlah). Template menghitung sisanya.

Contoh: "Bayar Beban Sewa" — isi jumlah sewa, otomatis debit beban dan kredit bank.

DETAILED

Anda mengisi beberapa angka (variabel). Untuk transaksi yang melibatkan lebih dari satu komponen nilai.

Contoh: "Penjualan Tokopedia" — isi grossSales (harga jual) dan adminFee (potongan Tokopedia).

Contoh: "Post Gaji Bulanan" — diisi otomatis oleh sistem payroll dengan 6 variabel: grossSalary, companyBpjsKes, companyBpjsTk, netPay, totalBpjs, pph21.

Formula

Setiap baris template memiliki formula yang menentukan berapa nilai debit atau kreditnya.

| Formula | Arti |

|---|---|

amount | Sama dengan jumlah yang Anda isi |

amount * 1.11 | Jumlah + PPN 11% |

amount * 0.11 | PPN 11% dari jumlah |

amount * 0.02 | PPh 23 (2% dari jumlah) |

grossSales - adminFee | Harga jual dikurangi potongan admin |

cogs | Variabel terpisah untuk harga pokok |

Account Hint

Beberapa template menggunakan hint alih-alih akun tetap. Saat membuat transaksi, Anda memilih akun yang sesuai dari dropdown.

| Hint | Arti | Pilihan Umum |

|---|---|---|

| BANK | Rekening bank | 1.1.02 Bank BCA, 1.1.03 Bank Mandiri |

| PENDAPATAN | Akun pendapatan | 4.1.01, 4.1.02 |

| BEBAN | Akun beban | Sesuai jenis pengeluaran |

Ini memberikan fleksibilitas — satu template bisa dipakai untuk berbagai akun bank atau jenis pendapatan.

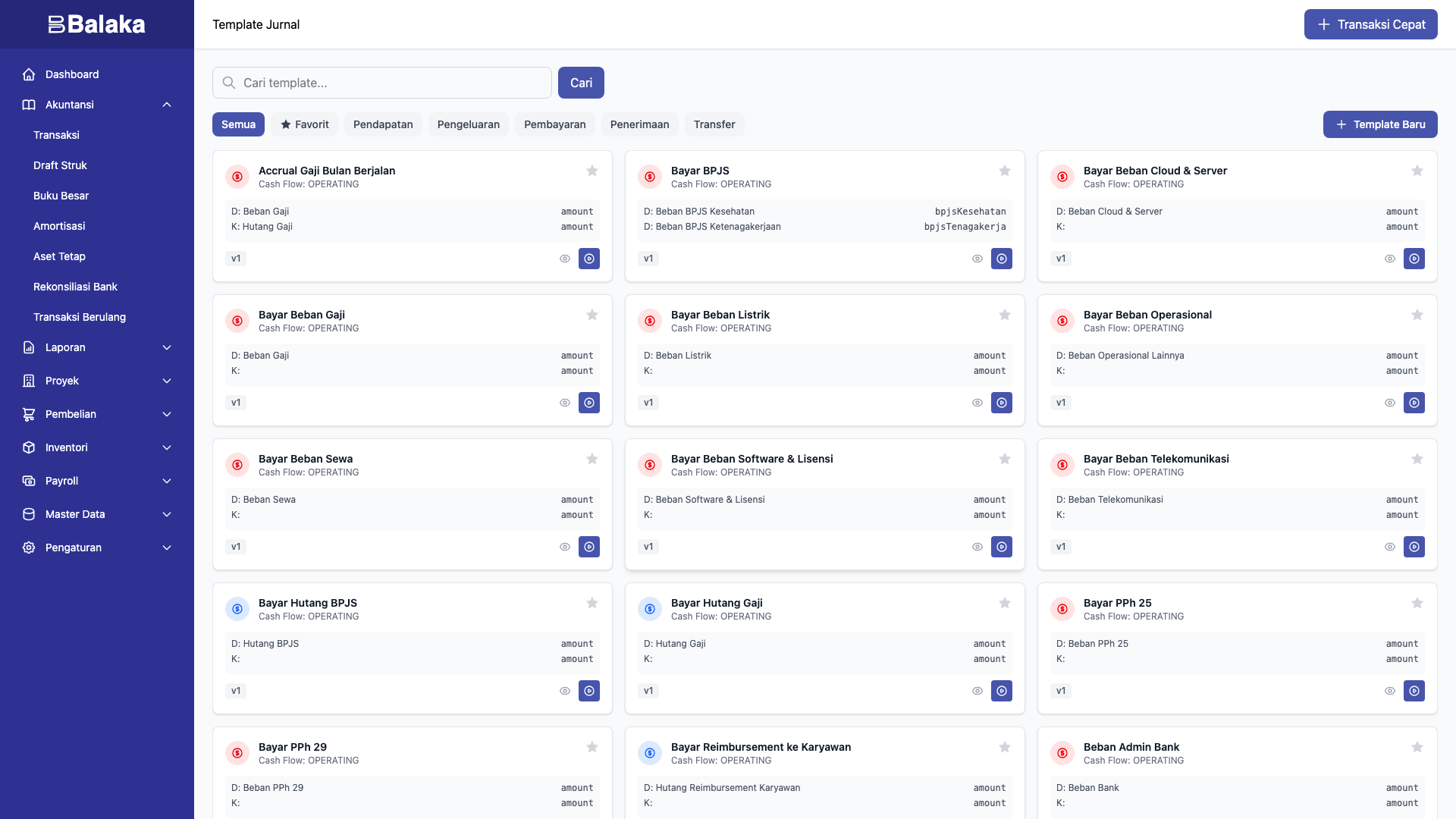

Kategori Template

Template dikelompokkan berdasarkan fungsi:

| Kategori | Contoh |

|---|---|

| INCOME | Pendapatan jasa, penjualan |

| EXPENSE | Sewa, listrik, gaji, cloud |

| PAYMENT | Bayar hutang gaji, setor pajak |

| RECEIPT | Terima pembayaran, setoran modal |

| TRANSFER | Transfer antar bank |

Template Sistem

Beberapa template ditandai sebagai sistem dan dijalankan otomatis oleh fitur tertentu:

| Template | Dijalankan Oleh |

|---|---|

| Post Gaji Bulanan | Fitur Payroll (saat posting) |

| Penyusutan Aset | Fitur Aset Tetap (saat posting penyusutan) |

| Jurnal Penutup Tahun | Fitur Tutup Buku Akhir Tahun |

| Pembelian/Penjualan Persediaan | Fitur Inventori |

Anda tidak perlu menggunakan template ini secara manual — sistem menjalankannya di waktu yang tepat.

Template per Industri

Setiap industri memiliki template yang sudah disesuaikan:

IT Service (39 template)

Pendapatan Jasa +PPN, +PPh 23, BUMN FP03, Bayar Beban Cloud/Software/Sewa, Post Gaji, Setor Pajak

Online Seller (39 template)

Penjualan Tokopedia/Shopee/TikTok, Withdraw Saldo, Pembelian Barang, Ongkir, Packing, Iklan

Coffee Shop (26 template)

Penjualan Tunai + COGS, Pembelian Bahan Baku, Produksi Barang Jadi, Penjualan Online GrabFood

Campus (40 template)

Tagihan SPP/Uang Pangkal/Praktikum, Pembayaran SPP, Beasiswa, Gaji Dosen, Hibah

Membuat Template Sendiri

Jika template bawaan tidak sesuai, Anda bisa membuat template sendiri:

- Buka Master Data → Template Jurnal

- Klik Buat Template

- Isi nama, kategori, dan tipe (SIMPLE/DETAILED)

- Tambahkan baris jurnal dengan akun dan formula

- Simpan

Atau gunakan template Jurnal Manual — Anda pilih sendiri akun debit dan kredit saat membuat transaksi.

Langkah Selanjutnya

- Laporan Keuangan — cara membaca hasil dari transaksi yang sudah dicatat

- Payroll — template otomatis untuk penggajian

Laporan Keuangan

Laporan keuangan adalah output utama dari pencatatan akuntansi. Balaka menyediakan 4 laporan standar yang bisa diakses dari menu Laporan.

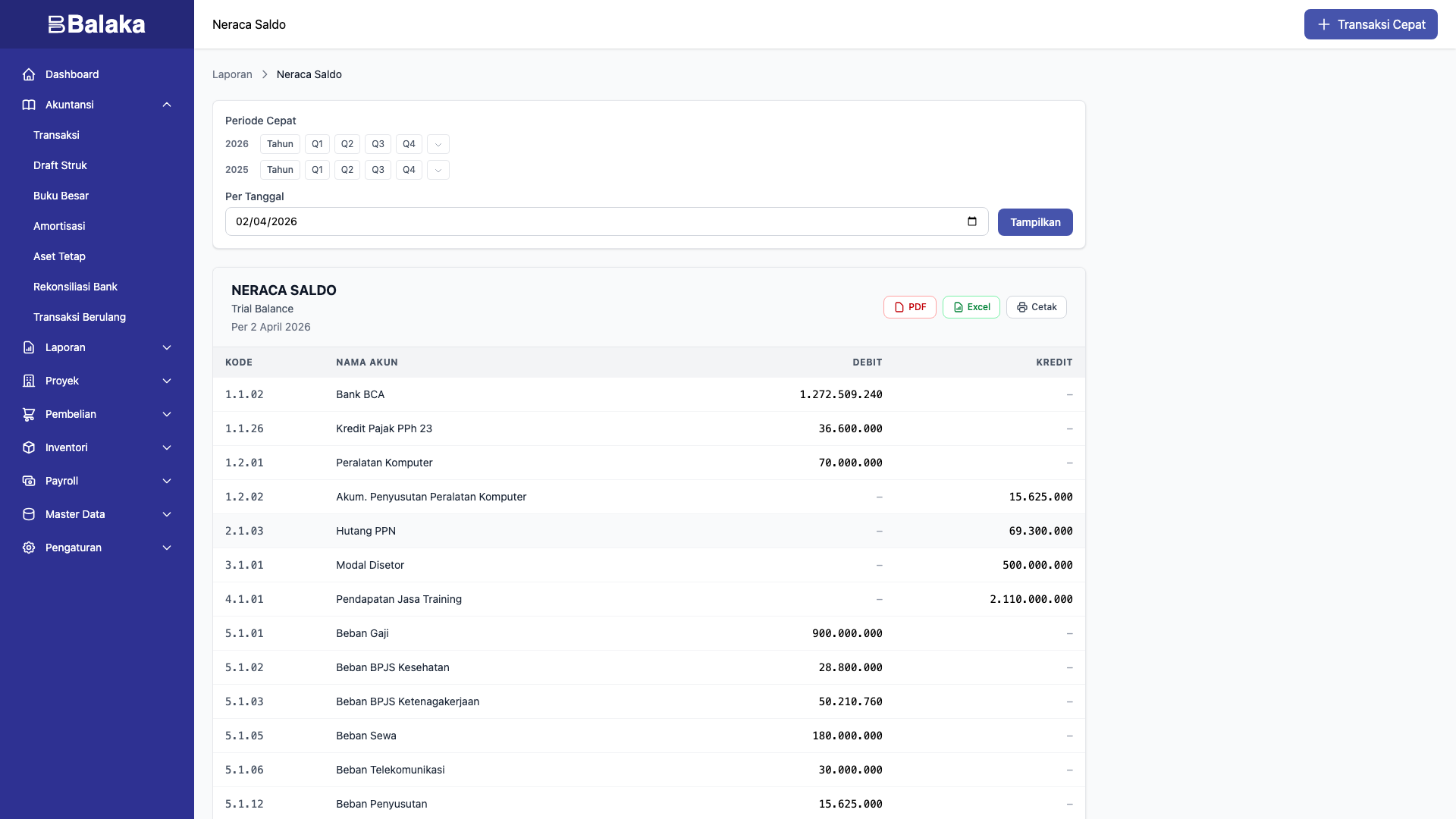

1. Neraca Saldo (Trial Balance)

Daftar semua akun beserta saldo debit atau kreditnya pada tanggal tertentu.

Fungsi: Memastikan total debit = total kredit (buku seimbang).

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 1.288.859.240 | |

| 1.1.26 Kredit Pajak PPh 23 | 36.600.000 | |

| 2.1.03 Hutang PPN | 69.300.000 | |

| 3.1.01 Modal Disetor | 500.000.000 | |

| 4.1.01 Pendapatan Jasa | 2.110.000.000 | |

| 5.1.01 Beban Gaji | 900.000.000 | |

| ... | ... | ... |

| TOTAL | 2.711.275.000 | 2.711.275.000 |

Jika total tidak sama, ada transaksi yang belum benar. Dalam praktik, Balaka menjamin keseimbangan karena setiap template sudah divalidasi.

Cara akses: Laporan → Neraca Saldo → pilih tanggal

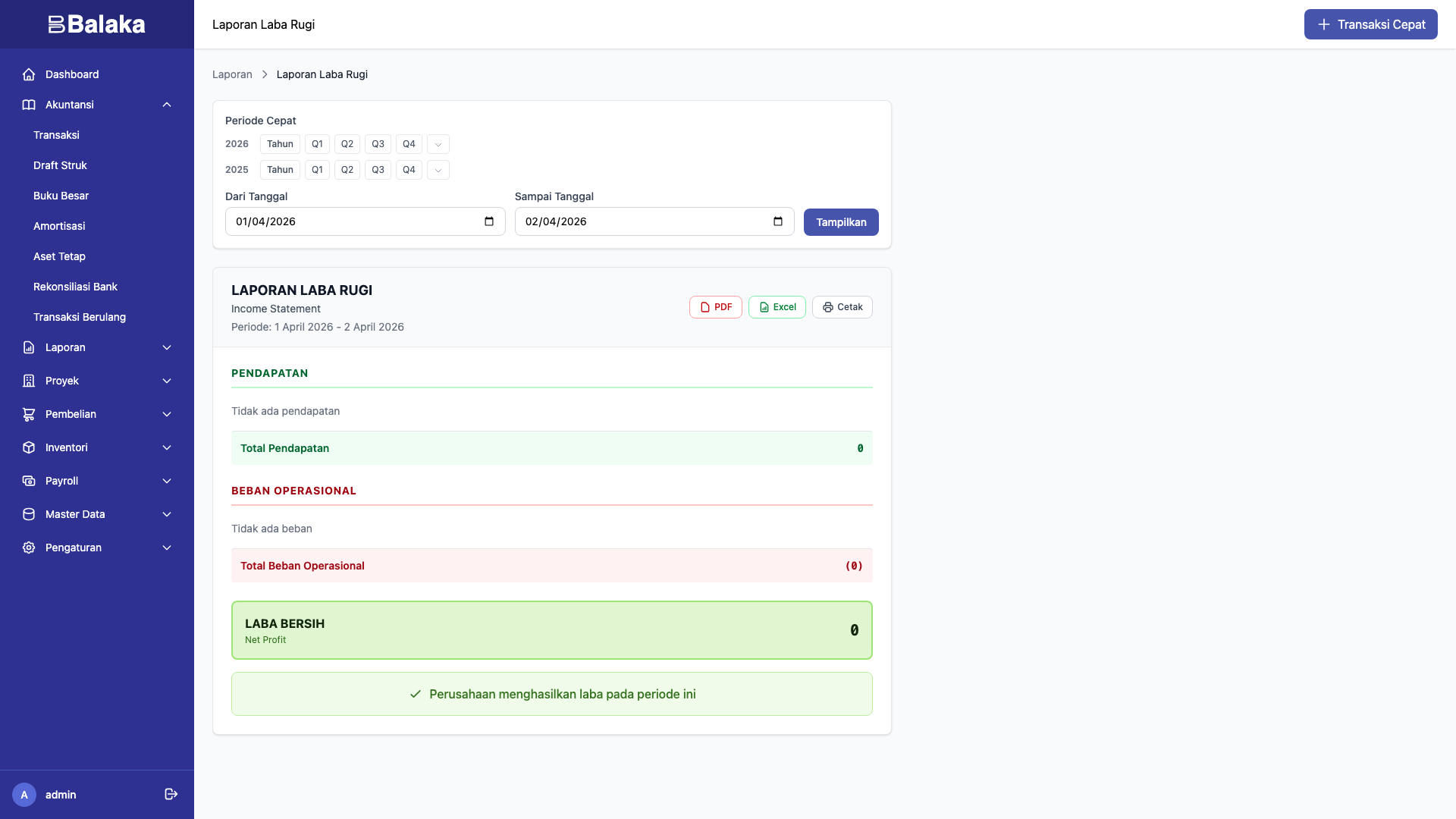

2. Laporan Laba Rugi (Income Statement / P&L)

Menampilkan pendapatan dikurangi beban selama periode tertentu.

PENDAPATAN

Pendapatan Jasa Konsultasi 2.110.000.000

─────────────

Total Pendapatan 2.110.000.000

BEBAN

Beban Gaji 900.000.000

Beban BPJS 79.010.760

Beban Sewa 180.000.000

Beban Cloud & Server 66.000.000

Beban Penyusutan 15.625.000

...lainnya 75.180.000

─────────────

Total Beban 1.315.815.760

═════════════

LABA BERSIH 794.184.240

Laba bersih positif = perusahaan untung. Negatif = rugi.

Cara akses: Laporan → Laba Rugi → pilih rentang tanggal

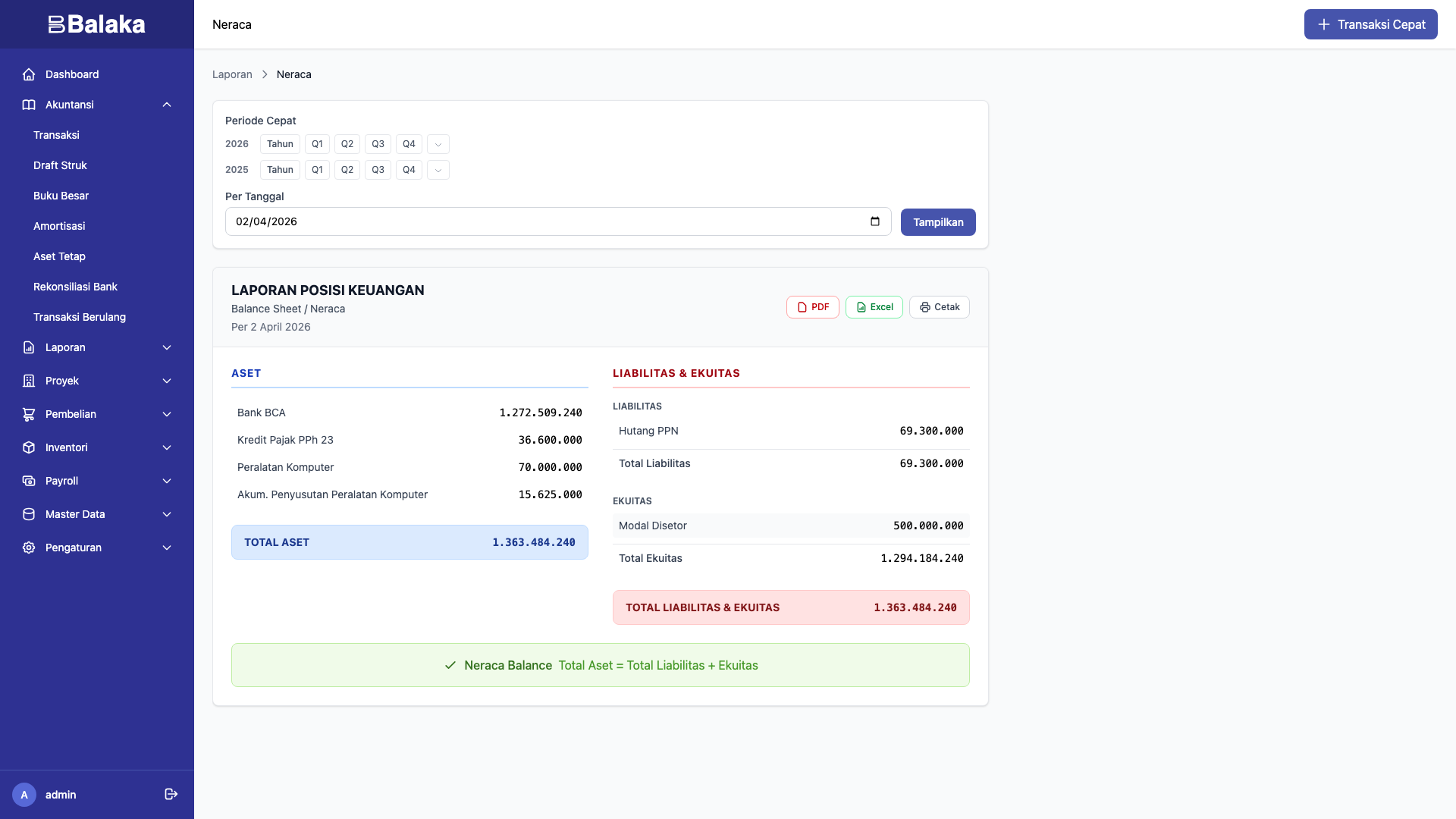

3. Neraca (Balance Sheet)

Menampilkan posisi keuangan pada tanggal tertentu: apa yang dimiliki (aset), apa yang dihutang (liabilitas), dan berapa modal pemilik (ekuitas).

ASET

Bank BCA 1.288.859.240

Kredit Pajak PPh 23 36.600.000

Peralatan Komputer 70.000.000

Akum. Penyusutan (15.625.000)

─────────────

Total Aset 1.379.834.240

KEWAJIBAN

Hutang PPN 69.300.000

Hutang PPh 21 16.350.000

─────────────

Total Kewajiban 85.650.000

EKUITAS

Modal Disetor 500.000.000

Laba Berjalan 794.184.240

─────────────

Total Ekuitas 1.294.184.240

═════════════

Total Kewajiban + Ekuitas 1.379.834.240

Persamaan akuntansi: Aset = Kewajiban + Ekuitas. Selalu harus sama.

Cara akses: Laporan → Neraca → pilih tanggal

4. Laporan Arus Kas (Cash Flow)

Menampilkan pergerakan uang masuk dan keluar, dikelompokkan menjadi:

- Operasional — aktivitas utama bisnis (pendapatan, beban, gaji)

- Investasi — pembelian/penjualan aset tetap

- Pendanaan — setoran modal, pengambilan prive

Cara akses: Laporan → Arus Kas → pilih rentang tanggal

Ekspor Laporan

Semua laporan bisa diekspor ke:

- PDF — untuk cetak atau kirim ke pihak ketiga

- Excel — untuk analisis lebih lanjut

Klik tombol PDF atau Excel di pojok kanan atas halaman laporan.

Tips Membaca Laporan

- Cek Trial Balance dulu — pastikan balance sebelum baca laporan lain

- Bandingkan antar bulan — lihat tren naik/turun pendapatan dan beban

- Perhatikan HPP — untuk usaha dagang/produksi, HPP menentukan margin kotor

- Cek hutang pajak — pastikan tidak ada hutang pajak yang terlupakan

Langkah Selanjutnya

Payroll

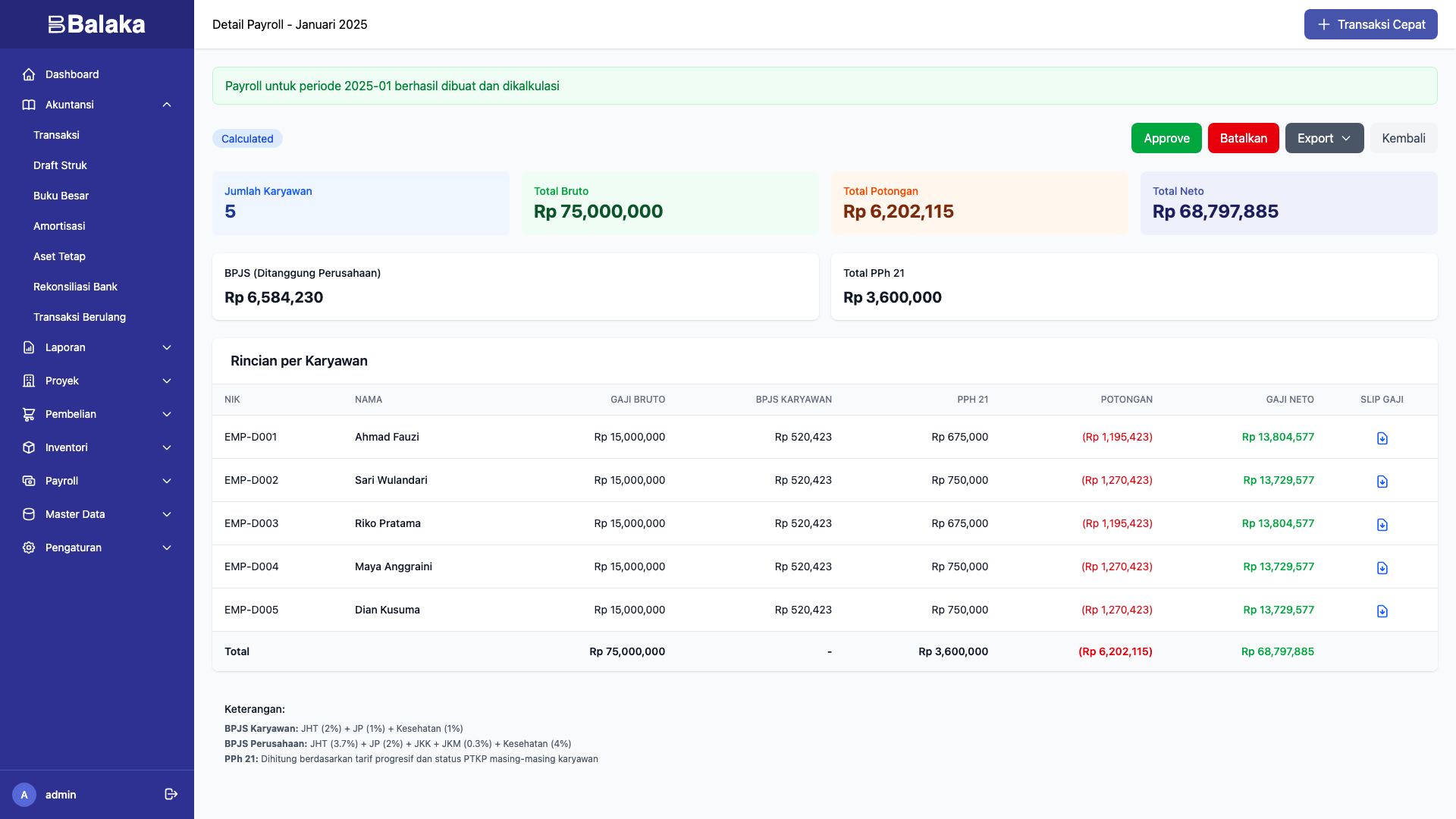

Fitur payroll menghitung gaji karyawan, potongan BPJS, dan PPh 21 secara otomatis. Anda cukup membuat payroll run setiap bulan, sistem menghitung sisanya.

Siklus Payroll Bulanan

Buat Payroll Run → Kalkulasi Otomatis → Approve → Posting ke Jurnal

↓ ↓ ↓ ↓

Isi periode, BPJS + PPh 21 Review hasil Jurnal entry

base salary, dihitung per otomatis dibuat

risk class karyawan

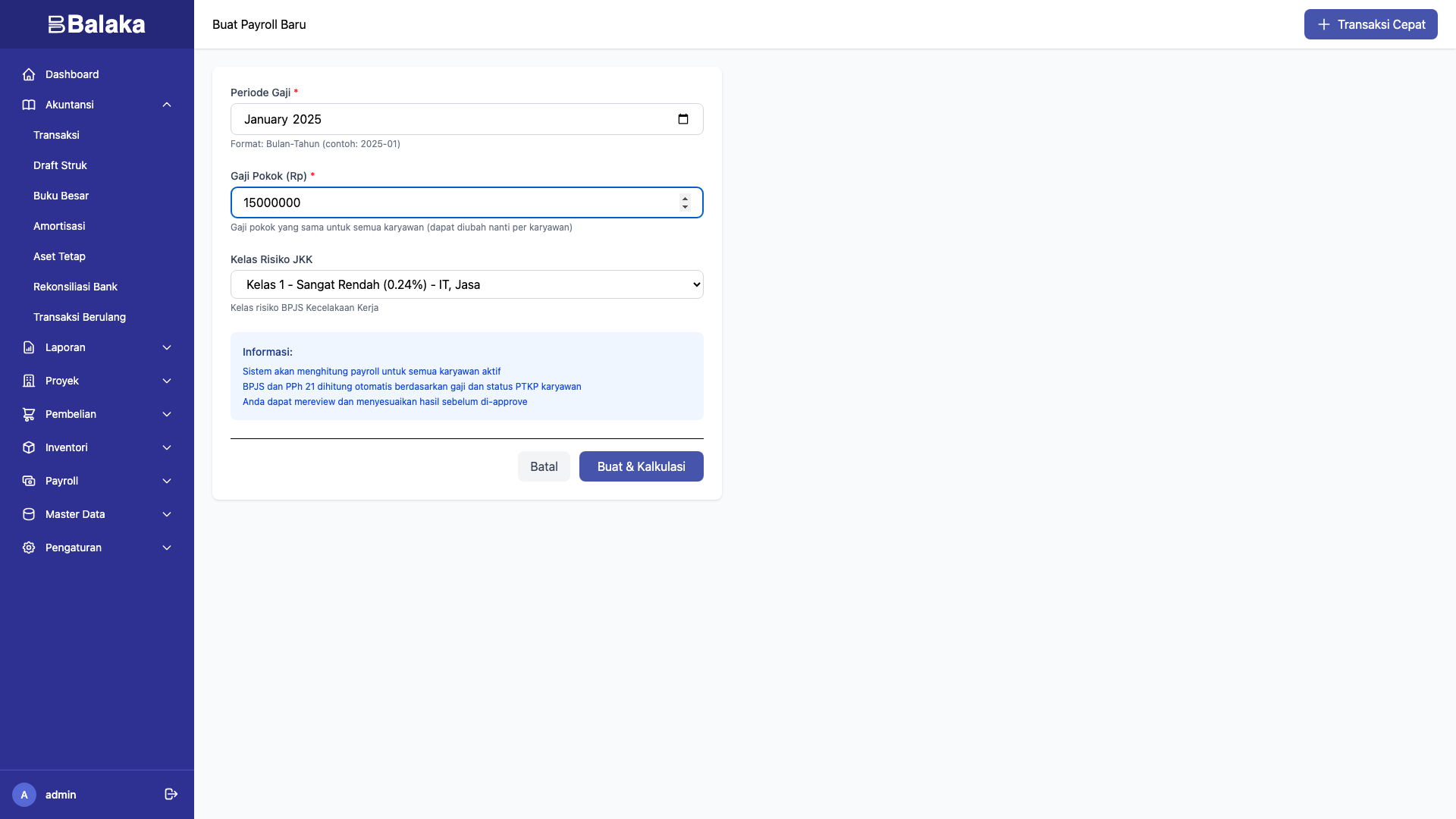

Langkah 1: Buat Payroll Run

Buka Payroll → Buat Baru. Isi:

| Field | Isi | Keterangan |

|---|---|---|

| Periode | 2025-01 | Format YYYY-MM |

| Base Salary | 15.000.000 | Gaji pokok (sama untuk semua karyawan) |

| JKK Risk Class | 1 | Kelas risiko BPJS Kecelakaan Kerja (1-5) |

Klik Buat & Kalkulasi. Sistem otomatis menghitung untuk semua karyawan aktif.

Langkah 2: Review Hasil Kalkulasi

Halaman detail payroll menampilkan ringkasan:

- Total Gross — gaji kotor seluruh karyawan

- Total Deductions — potongan karyawan (BPJS + PPh 21)

- Total Net Pay — gaji bersih yang akan ditransfer

- Total Company BPJS — kontribusi BPJS perusahaan

- Total PPh 21 — pajak penghasilan yang dipotong

Dan detail per karyawan: BPJS Kes, JHT, JP, JKK, JKM, PPh 21, net pay.

Langkah 3: Approve

Klik Approve setelah review. Status berubah ke APPROVED.

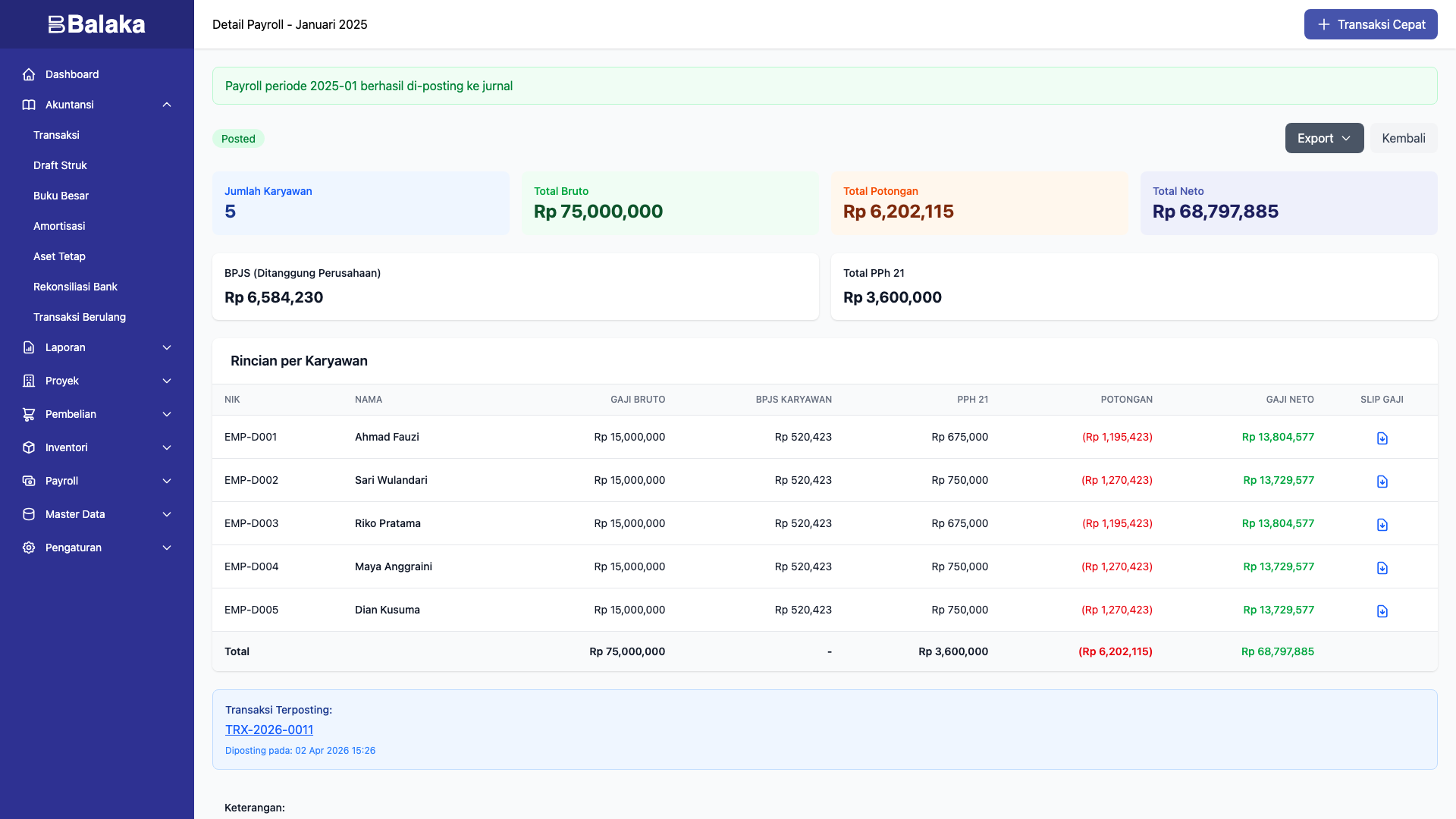

Langkah 4: Posting ke Jurnal

Klik Post ke Jurnal. Sistem membuat transaksi "Post Gaji Bulanan" dengan jurnal:

| Akun | Debit | Kredit |

|---|---|---|

| Beban Gaji | grossSalary | |

| Beban BPJS Kesehatan | companyBpjsKes | |

| Beban BPJS Ketenagakerjaan | companyBpjsTk | |

| Hutang Gaji | netPay | |

| Hutang BPJS | totalBpjs | |

| Hutang PPh 21 | pph21 |

Setelah Posting

Payroll sudah diposting, tapi gaji belum ditransfer ke karyawan. Anda perlu membuat transaksi tambahan:

Bayar Gaji (Transfer ke Karyawan)

Template: Bayar Hutang Gaji. Jumlah = total net pay dari payroll.

| Akun | Debit | Kredit |

|---|---|---|

| 2.1.10 Hutang Gaji | net pay | |

| 1.1.02 Bank BCA | net pay |

Bayar BPJS

Template: Bayar Hutang BPJS. Jumlah = total BPJS (karyawan + perusahaan).

Setor PPh 21

Template: Setor PPh 21. Jumlah = total PPh 21 dari payroll. Disetor paling lambat tanggal 10 bulan berikutnya.

PPh 21 TER (Tarif Efektif Rata-rata)

Sejak 2024, PPh 21 menggunakan metode TER (PMK 168/2023):

- Januari-November: tarif efektif per bulan berdasarkan gaji dan kategori PTKP

- Desember: rekonsiliasi tahunan menggunakan tarif progresif

Kategori TER

| Kategori | Status PTKP |

|---|---|

| A | TK/0, TK/1, K/0 |

| B | TK/2, TK/3, K/1, K/2 |

| C | K/3, K/I/0 s/d K/I/3 |

Contoh Perhitungan (Gaji 15 juta)

| Karyawan | PTKP | Kategori | TER Rate | PPh 21/bulan |

|---|---|---|---|---|

| Ahmad (K/2) | 67.500.000 | B | ~4,5% | ~675.000 |

| Sari (TK/0) | 54.000.000 | A | ~5% | ~750.000 |

Desember: Rekonsiliasi

Di bulan Desember, PPh 21 dihitung ulang menggunakan tarif progresif tahunan:

- 5% untuk PKP 0 – 60 juta

- 15% untuk PKP 60 – 250 juta

- 25% untuk PKP 250 – 500 juta

- 30% untuk PKP 500 juta – 5 miliar

- 35% untuk PKP > 5 miliar

PPh 21 Desember = PPh 21 tahunan − total PPh 21 Jan-Nov. Biasanya lebih besar dari bulan biasa.

BPJS

Untuk detail tarif BPJS, lihat Panduan BPJS.

Langkah Selanjutnya

PPN

PPN adalah pajak atas penjualan barang/jasa. Hanya Pengusaha Kena Pajak (PKP) yang wajib memungut dan menyetor PPN. Usaha UMKM (non-PKP) tidak perlu menangani PPN.

Siapa yang Kena PPN?

| Status | Omzet/tahun | Wajib PPN? |

|---|---|---|

| UMKM (non-PKP) | < 4,8 miliar | Tidak |

| PKP | ≥ 4,8 miliar atau mendaftar sukarela | Ya |

Jika usaha Anda non-PKP (Online Seller, Coffee Shop, Campus di demo), Anda bisa melewatkan panduan ini.

Tarif PPN 2025

Sejak PMK 131/2024 (DPP Nilai Lain):

| Komponen | Formula | Keterangan |

|---|---|---|

| Harga Jual | amount | Harga yang disepakati dengan klien |

| DPP (Dasar Pengenaan Pajak) | amount × 11/12 | DPP Nilai Lain |

| PPN | DPP × 12% = amount × 11% | Tarif efektif 11% dari harga jual |

| Total Tagihan | amount + PPN = amount × 1,11 | Yang dibayar klien |

PPN Keluaran (Penjualan)

Saat menjual jasa/barang, Anda memungut PPN 11% dari klien.

Template: Pendapatan Jasa + PPN

| Akun | Debit | Kredit | Keterangan |

|---|---|---|---|

| Bank BCA | amount × 1,11 | Terima dari klien | |

| Pendapatan | amount | Harga jual tanpa PPN | |

| Hutang PPN | amount × 0,11 | PPN yang harus disetor |

Hutang PPN bertambah setiap kali ada penjualan dengan PPN.

PPN Masukan (Pembelian)

Saat membeli barang/jasa dari vendor PKP, Anda membayar PPN. PPN yang dibayar bisa dikreditkan (dikurangkan dari PPN Keluaran).

Template: Pembelian dengan PPN

| Akun | Debit | Kredit | Keterangan |

|---|---|---|---|

| Beban/Aset | amount | Nilai pembelian | |

| PPN Masukan | amount × 0,11 | PPN yang bisa dikreditkan | |

| Bank BCA | amount × 1,11 | Total yang dibayar |

Setor PPN

Setiap bulan (paling lambat akhir bulan berikutnya), setor selisih PPN:

PPN yang disetor = PPN Keluaran − PPN Masukan

Jika PPN Keluaran > PPN Masukan → kurang bayar, harus setor. Jika PPN Keluaran < PPN Masukan → lebih bayar, bisa dikompensasi atau restitusi.

Template: Setor PPN

| Akun | Debit | Kredit |

|---|---|---|

| Hutang PPN | amount | |

| Bank BCA | amount |

PPN untuk BUMN (Faktur Pajak 03)

Jika klien Anda adalah BUMN atau instansi pemerintah, PPN dipungut oleh pembeli (Wapu):

- Anda tidak menerima PPN dari klien

- Klien menyetor PPN langsung ke kas negara

- Anda tetap membuat faktur pajak (kode 03)

Template: Pendapatan Jasa BUMN (FP 03)

| Akun | Debit | Kredit |

|---|---|---|

| Bank BCA | amount × 0,98 | |

| Kredit Pajak PPh 23 | amount × 0,02 | |

| Pendapatan | amount |

Tidak ada Hutang PPN karena PPN dipungut oleh pembeli.

Faktur Pajak Elektronik (e-Faktur)

Setiap transaksi PPN harus dilengkapi faktur pajak. Balaka otomatis mencatat detail PPN saat Anda menggunakan template bertanda PPN.

Data yang dicatat: DPP, PPN, NPWP lawan transaksi, nomor faktur, tanggal.

Langkah Selanjutnya

- PPh — pajak penghasilan (PPh 21, 23, Final)

- Monthly Closing — kapan menyetor PPN

PPh

PPh adalah pajak atas penghasilan. Ada beberapa jenis PPh yang relevan untuk usaha kecil-menengah.

Ringkasan Jenis PPh

| Jenis | Tarif | Siapa Bayar | Kapan |

|---|---|---|---|

| PPh 21 | TER (bervariasi) | Perusahaan (potong gaji karyawan) | Setiap bulan |

| PPh 23 | 2% | Klien (potong dari pembayaran ke Anda) | Saat bayar jasa |

| PPh 4(2) | 10% | Penyewa (potong dari pembayaran sewa) | Saat bayar sewa |

| PPh 25 | Bervariasi | Perusahaan (angsuran bulanan) | Setiap bulan |

| PPh 29 | Sisa kurang bayar | Perusahaan (akhir tahun) | April tahun berikut |

| PPh Final UMKM | 0,5% dari omzet | Perusahaan UMKM | Setiap bulan |

PPh 21 — Pajak Gaji Karyawan

Dipotong dari gaji karyawan setiap bulan. Dihitung otomatis oleh fitur payroll.

Untuk detail lengkap, lihat Panduan Payroll.

Template: Setor PPh 21 (menyetor ke kas negara, paling lambat tanggal 10 bulan berikutnya)

PPh 23 — Pajak Jasa

Berlaku saat klien membayar jasa Anda. Klien memotong 2% dan menyerahkan bukti potong.

Anda sebagai penerima jasa (PPh 23 dipotong klien)

Klien memotong 2% dari nilai jasa. Anda menerima 98%. Potongan 2% menjadi kredit pajak yang bisa dikurangkan dari PPh Badan tahunan.

Template: Pendapatan Jasa + PPh 23 Dipotong

| Akun | Debit | Kredit |

|---|---|---|

| Bank BCA | amount × 0,98 | |

| Kredit Pajak PPh 23 | amount × 0,02 | |

| Pendapatan | amount |

Anda sebagai pembayar jasa (PPh 23 Anda potong)

Saat Anda membayar jasa vendor/freelancer, Anda memotong 2% dan menyetornya ke negara.

Template: Pembayaran Jasa dengan PPh 23

| Akun | Debit | Kredit |

|---|---|---|

| Beban Jasa | amount | |

| Bank BCA | amount × 0,98 | |

| Hutang PPh 23 | amount × 0,02 |

Setor: paling lambat tanggal 10 bulan berikutnya via Setor PPh 23.

PPh 4(2) — Pajak Final Sewa

Saat membayar sewa gedung/tanah, Anda memotong 10% PPh Final.

Template: Pembayaran Sewa dengan PPh 4(2)

| Akun | Debit | Kredit |

|---|---|---|

| Beban Sewa | amount | |

| Bank BCA | amount × 0,90 | |

| Hutang PPh 4(2) | amount × 0,10 |

Pemilik gedung menerima 90%, Anda setor 10% ke negara.

PPh 25 — Angsuran Bulanan

Angsuran PPh Badan yang dibayar setiap bulan berdasarkan SPT tahun lalu.

Template: Bayar PPh 25

PPh 29 — Kurang Bayar Tahunan

Sisa PPh Badan yang kurang bayar setelah dikurangi kredit pajak dan angsuran PPh 25. Dibayar saat penyampaian SPT Tahunan.

Template: Bayar PPh 29

PPh Final UMKM (PP 55/2022)

Untuk usaha dengan omzet di bawah 4,8 miliar/tahun: bayar PPh Final 0,5% dari omzet bruto setiap bulan.

Berlaku untuk: Online Seller, Coffee Shop, dan usaha kecil lainnya yang belum PKP.

Template: Bayar PPh Final UMKM

Cara hitung: total penjualan bulan ini × 0,5%. Disetor paling lambat tanggal 15 bulan berikutnya.

Contoh: Penjualan Januari Rp 60.000.000 → PPh Final = 60.000.000 × 0,5% = Rp 300.000

Langkah Selanjutnya

- BPJS — iuran jaminan sosial karyawan

- Monthly Closing — jadwal setor semua pajak

BPJS

Setiap karyawan wajib didaftarkan di BPJS Kesehatan dan BPJS Ketenagakerjaan. Iuran dibagi antara karyawan (dipotong dari gaji) dan perusahaan (ditanggung sebagai beban).

Tarif BPJS 2025

BPJS Kesehatan

| Komponen | Tarif | Basis | Cap |

|---|---|---|---|

| Perusahaan | 4% | Gaji | Maks basis Rp 12.000.000 |

| Karyawan | 1% | Gaji | Maks basis Rp 12.000.000 |

Jika gaji > 12 juta, iuran tetap dihitung dari 12 juta.

Contoh gaji 15 juta:

- Basis = 12.000.000 (cap)

- Perusahaan = 12.000.000 × 4% = Rp 480.000

- Karyawan = 12.000.000 × 1% = Rp 120.000

BPJS Ketenagakerjaan — JHT (Jaminan Hari Tua)

| Komponen | Tarif | Basis | Cap |

|---|---|---|---|

| Perusahaan | 3,7% | Gaji | Tidak ada |

| Karyawan | 2% | Gaji | Tidak ada |

Contoh gaji 15 juta:

- Perusahaan = 15.000.000 × 3,7% = Rp 555.000

- Karyawan = 15.000.000 × 2% = Rp 300.000

BPJS Ketenagakerjaan — JP (Jaminan Pensiun)

| Komponen | Tarif | Basis | Cap |

|---|---|---|---|

| Perusahaan | 2% | Gaji | Maks basis Rp 10.042.300 |

| Karyawan | 1% | Gaji | Maks basis Rp 10.042.300 |

Contoh gaji 15 juta:

- Basis = 10.042.300 (cap)

- Perusahaan = 10.042.300 × 2% = Rp 200.846

- Karyawan = 10.042.300 × 1% = Rp 100.423

BPJS Ketenagakerjaan — JKK (Jaminan Kecelakaan Kerja)

Ditanggung 100% perusahaan. Tarif berdasarkan kelas risiko:

| Kelas | Tarif | Jenis Usaha |

|---|---|---|

| 1 | 0,24% | Kantor, jasa, IT |

| 2 | 0,54% | Perdagangan, restoran |

| 3 | 0,89% | Pertanian, perikanan |

| 4 | 1,27% | Industri, manufaktur |

| 5 | 1,74% | Konstruksi, pertambangan |

BPJS Ketenagakerjaan — JKM (Jaminan Kematian)

| Komponen | Tarif |

|---|---|

| Perusahaan | 0,3% |

Ringkasan per Karyawan (Gaji 15 juta, Kelas 1)

| Komponen | Karyawan | Perusahaan |

|---|---|---|

| BPJS Kesehatan | 120.000 | 480.000 |

| JHT | 300.000 | 555.000 |

| JP | 100.423 | 200.846 |

| JKK | — | 36.000 |

| JKM | — | 45.000 |

| Total | 520.423 | 1.316.846 |

Total potongan karyawan: Rp 520.423/bulan Total beban perusahaan: Rp 1.316.846/bulan (di atas potongan karyawan)

Di Balaka

BPJS dihitung otomatis saat Anda membuat payroll run. Anda hanya perlu mengisi:

- Base Salary — gaji pokok

- JKK Risk Class — kelas risiko (1-5)

Sistem menghitung semua komponen BPJS per karyawan.

Untuk alur payroll lengkap, lihat Panduan Payroll.

Langkah Selanjutnya

- Aset Tetap — pembelian dan penyusutan peralatan

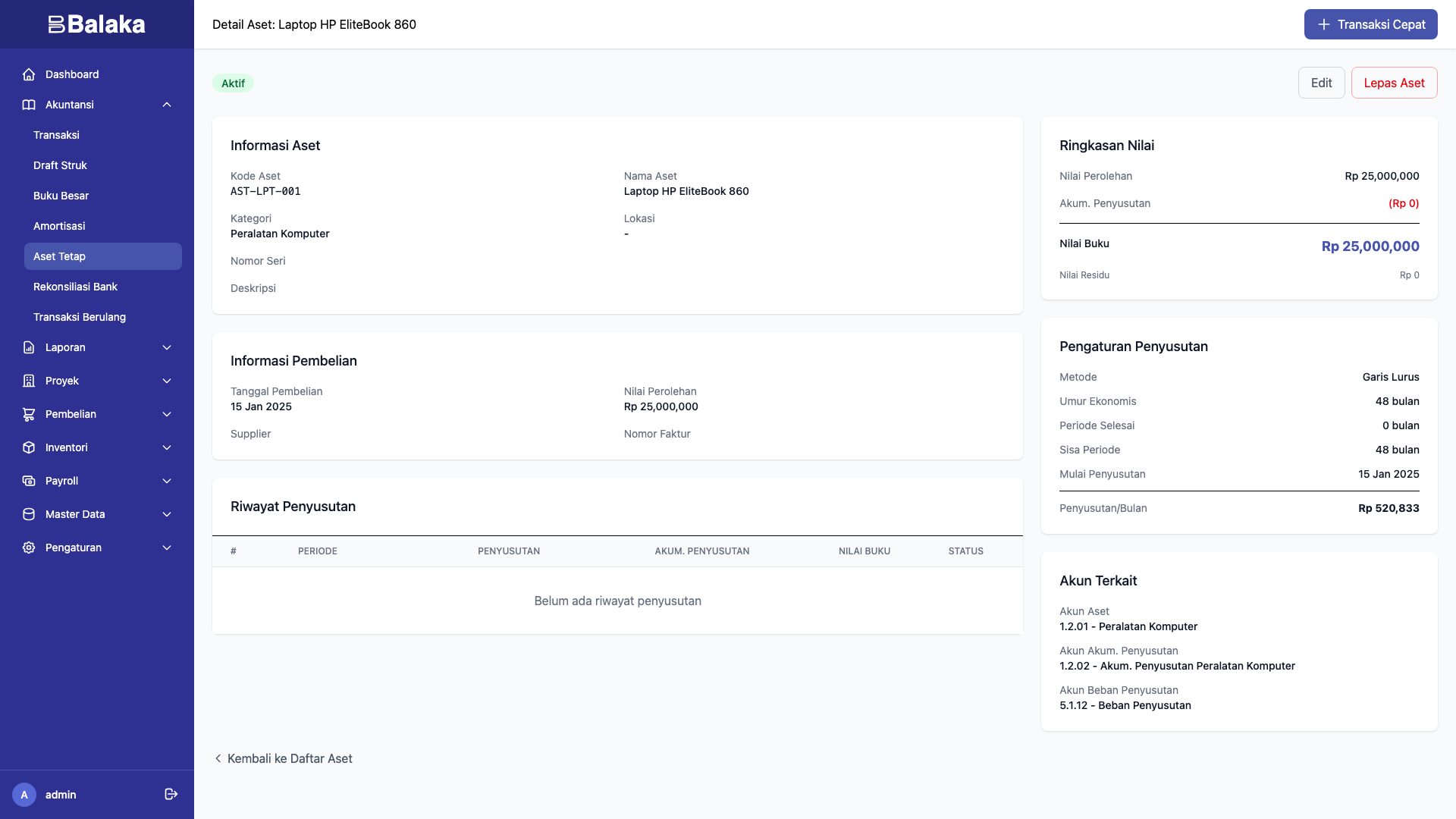

Aset Tetap & Penyusutan

Aset tetap adalah barang bernilai tinggi yang dipakai lebih dari satu tahun: komputer, kendaraan, mesin espresso, peralatan lab. Nilainya tidak dibebankan sekaligus, melainkan disusutkan (depreciated) selama masa manfaatnya.

Mengapa Disusutkan?

Laptop seharga 25 juta dipakai selama 4 tahun. Tidak adil jika seluruh 25 juta dibebankan di bulan pembelian. Penyusutan membagi biaya merata:

- Biaya per bulan = 25.000.000 / 48 bulan = 520.833/bulan

- Setiap bulan, Rp 520.833 dicatat sebagai beban penyusutan

Mencatat Pembelian Aset

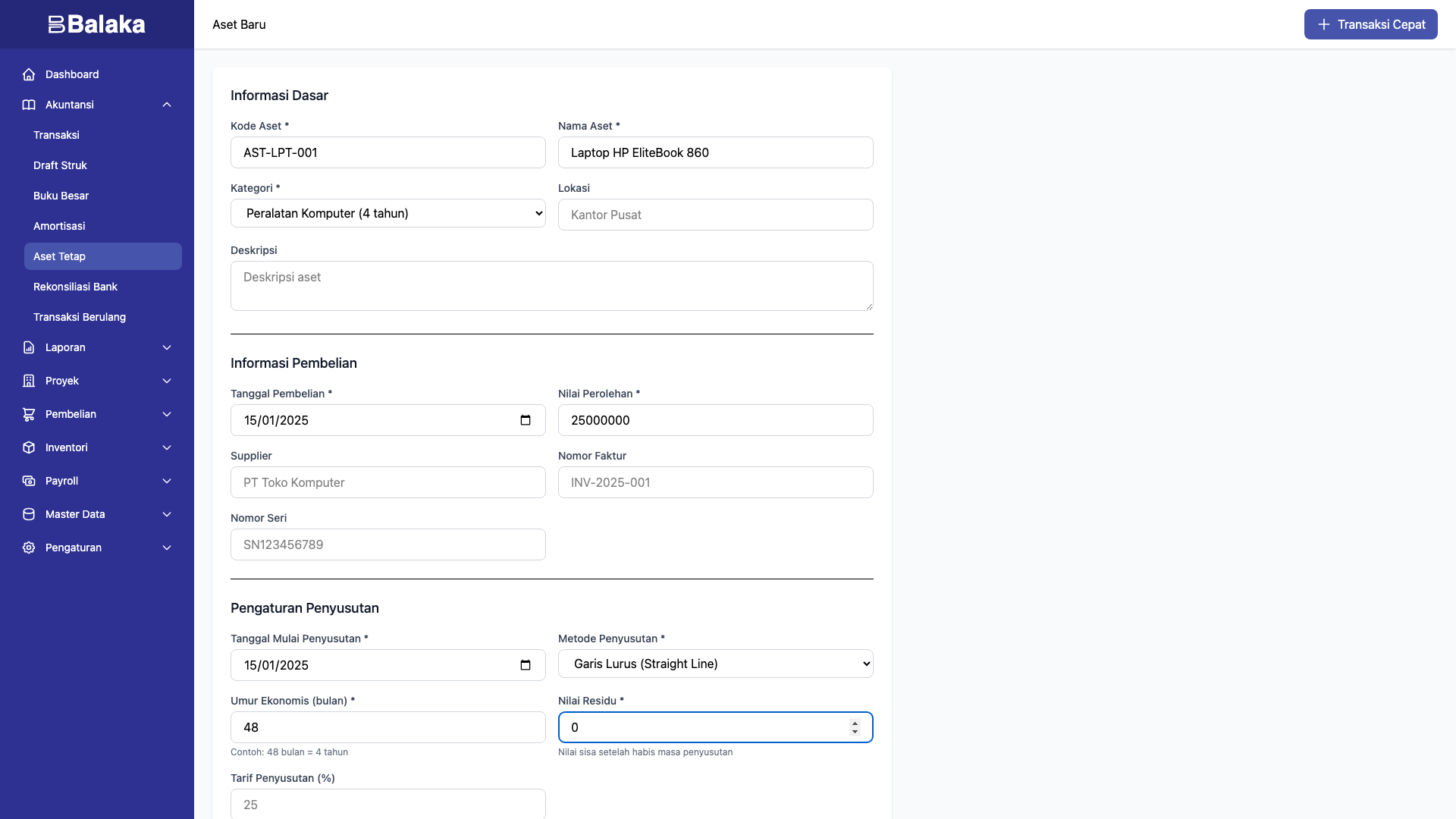

Langkah 1: Daftarkan Aset

Buka Master Data → Aset Tetap → Tambah Baru. Isi:

| Field | Contoh |

|---|---|

| Kode Aset | AST-LPT-001 |

| Nama | Laptop HP EliteBook 860 |

| Kategori | KOMPUTER |

| Tanggal Beli | 2025-01-15 |

| Harga Beli | 25.000.000 |

| Tanggal Mulai Penyusutan | 2025-01-15 |

| Metode Penyusutan | Garis Lurus (Straight Line) |

| Masa Manfaat | 48 bulan |

| Nilai Residu | 0 |

Langkah 2: Buat Transaksi Pembelian

Gunakan template Pembelian Aset Tetap (DETAILED, variabel assetCost):

| Akun | Debit | Kredit |

|---|---|---|

| 1.2.01 Peralatan Komputer | 25.000.000 | |

| 1.1.02 Bank BCA | 25.000.000 |

Penyusutan Bulanan

Setiap akhir bulan, buka Aset Tetap → Penyusutan:

- Pilih periode (bulan)

- Klik Generate — sistem menghitung penyusutan untuk semua aset aktif

- Klik Post untuk setiap entry yang muncul

Jurnal penyusutan:

| Akun | Debit | Kredit |

|---|---|---|

| 5.1.12 Beban Penyusutan | 520.833 | |

| 1.2.02 Akum. Penyusutan | 520.833 |

Beban Penyusutan masuk ke Laba Rugi (mengurangi laba). Akumulasi Penyusutan masuk ke Neraca (mengurangi nilai aset).

Nilai Buku

Nilai buku = Harga Beli − Akumulasi Penyusutan

Contoh setelah 12 bulan:

- Harga Beli: 25.000.000

- Akum. Penyusutan: 520.833 × 12 = 6.250.000

- Nilai Buku: 18.750.000

Metode Penyusutan

| Metode | Cara Hitung | Kapan Pakai |

|---|---|---|

| Garis Lurus (Straight Line) | Sama rata per bulan | Paling umum, sederhana |

| Saldo Menurun (Declining Balance) | Persentase dari sisa nilai buku | Aset yang cepat usang |

Untuk usaha kecil, Garis Lurus cukup.

Kategori Aset

Setiap kategori aset punya konfigurasi:

- Akun aset (misal 1.2.01 Peralatan Komputer)

- Akun akumulasi penyusutan (misal 1.2.02)

- Akun beban penyusutan (misal 5.1.12)

- Masa manfaat default

| Industri | Kategori | Masa Manfaat |

|---|---|---|

| IT Service | Komputer (KOMPUTER) | 48 bulan |

| IT Service | Kendaraan (KENDARAAN) | 96 bulan |

| Coffee Shop | Peralatan Kopi (CAT-COFFEE) | 60 bulan |

| Coffee Shop | Furniture (CAT-FURNITURE) | 120 bulan |

| Campus | Peralatan Lab (LAB) | 48 bulan |

| Campus | Gedung (GEDUNG) | 240 bulan |

Langkah Selanjutnya

- Monthly Closing — penyusutan sebagai bagian dari tutup bulan

- Year-End Closing — dampak penyusutan di laporan tahunan

Tutup Buku Bulanan

Setiap akhir bulan, lakukan serangkaian langkah untuk memastikan semua transaksi tercatat dan pajak disetor tepat waktu.

Checklist Akhir Bulan

1. Pastikan Semua Transaksi Tercatat

- [ ] Semua pendapatan bulan ini sudah diinput

- [ ] Semua pengeluaran (sewa, listrik, operasional) sudah diinput

- [ ] Beban admin bank sudah dicatat

2. Jalankan Payroll

- [ ] Buat payroll run untuk bulan ini

- [ ] Review kalkulasi (BPJS + PPh 21)

- [ ] Approve dan post ke jurnal

- [ ] Bayar gaji ke karyawan (Bayar Hutang Gaji)

- [ ] Bayar BPJS (Bayar Hutang BPJS)

Lihat Panduan Payroll untuk detail.

3. Post Penyusutan

- [ ] Buka Aset Tetap → Penyusutan

- [ ] Generate entry untuk bulan ini

- [ ] Post semua entry

Lihat Panduan Aset Tetap untuk detail.

4. Setor Pajak Bulan Lalu

Pajak bulan lalu disetor di bulan ini:

| Pajak | Batas Setor | Template |

|---|---|---|

| PPh 21 | Tanggal 10 | Setor PPh 21 |

| PPh 23 | Tanggal 10 | Setor PPh 23 |

| PPh 4(2) | Tanggal 10 | Setor PPh 4(2) |

| PPN | Akhir bulan | Setor PPN |

| PPh Final UMKM | Tanggal 15 | Bayar PPh Final UMKM |

PPh 21: jumlah dari payroll bulan lalu. PPN: jumlah PPN Keluaran bulan lalu dikurangi PPN Masukan. PPh Final UMKM: 0,5% dari total penjualan bulan lalu.

5. Tutup Periode

- [ ] Buka Master Data → Periode Fiskal

- [ ] Klik periode bulan ini

- [ ] Klik Tutup Bulan

Setelah ditutup, tidak ada transaksi baru yang bisa diposting ke bulan tersebut. Ini mencegah perubahan di bulan yang sudah final.

Jadwal Bulanan

| Tanggal | Kegiatan |

|---|---|

| 1-5 | Input transaksi akhir bulan lalu yang tertinggal |

| 1-5 | Jalankan payroll bulan lalu (jika belum) |

| 10 | Setor PPh 21, 23, 4(2) bulan lalu |

| 15 | Setor PPh Final UMKM bulan lalu |

| 25-31 | Input semua transaksi bulan ini |

| 25-31 | Post penyusutan bulan ini |

| Akhir bulan | Setor PPN bulan lalu |

| Akhir bulan | Tutup periode bulan lalu |

Mengecek Hasil

Setelah semua langkah selesai, cek:

- Trial Balance — pastikan balance (debit = kredit)

- Hutang Gaji — harus 0 (sudah dibayar)

- Hutang BPJS — harus 0 (sudah disetor)

- Hutang PPh 21 — hanya tersisa bulan ini (belum jatuh tempo)

- Bank — saldo harus positif dan masuk akal

Langkah Selanjutnya

- Year-End Closing — tutup buku akhir tahun

Tutup Buku Akhir Tahun

Akhir tahun buku (biasanya 31 Desember) memerlukan langkah tambahan: tutup semua bulan, buat koreksi fiskal, dan posting jurnal penutup.

Langkah-Langkah

1. Pastikan Semua Bulan Sudah Ditutup

Semua 12 bulan harus berstatus MONTH_CLOSED sebelum tutup tahun. Jika ada bulan yang masih OPEN, tutup dulu sesuai Panduan Tutup Bulanan.

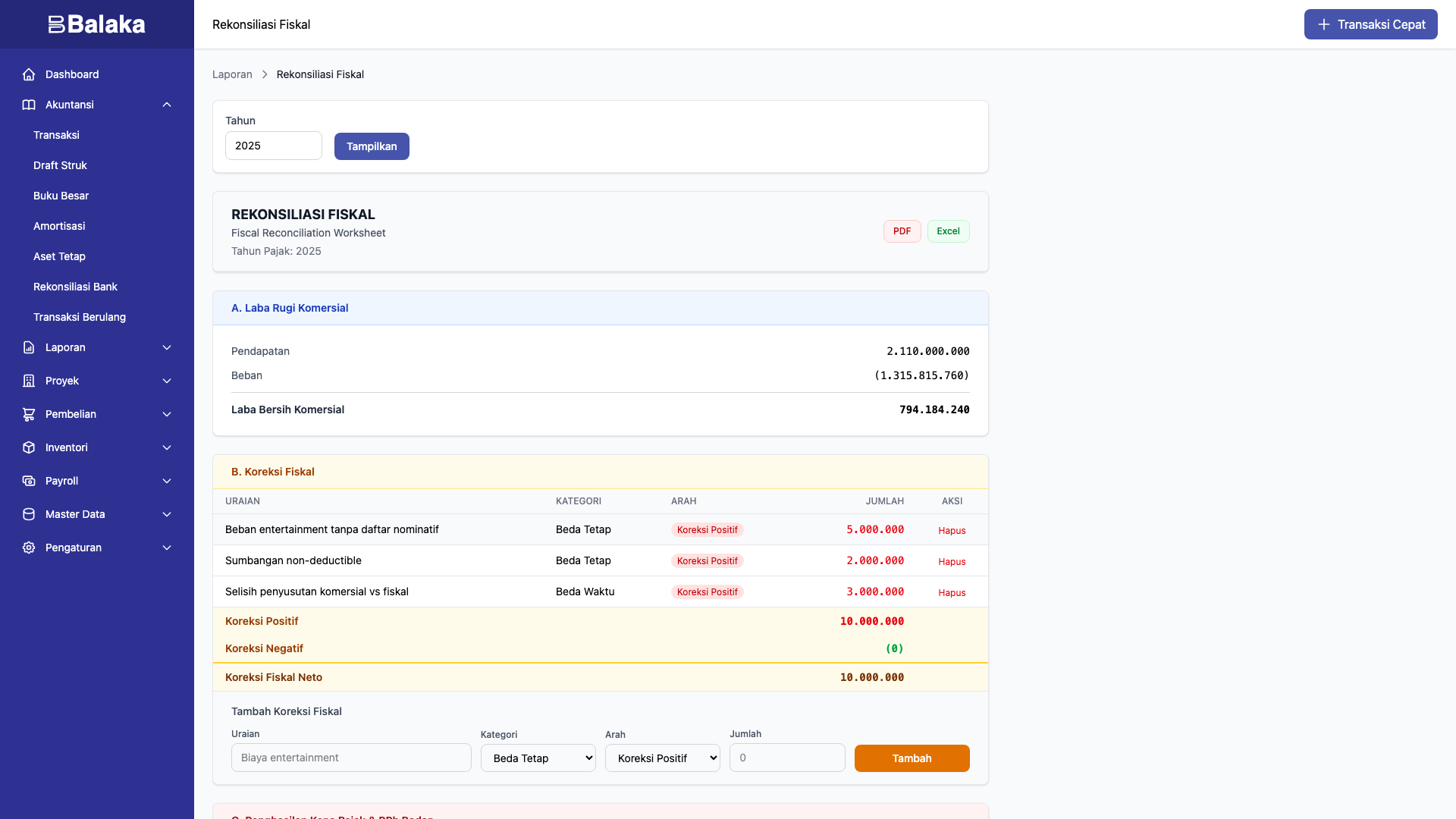

2. Rekonsiliasi Fiskal

Laba komersial (dari laporan keuangan) tidak selalu sama dengan laba fiskal (untuk perhitungan pajak). Beberapa beban tidak diakui secara pajak.

Buka Laporan → Rekonsiliasi Fiskal dan tambahkan koreksi:

| Jenis Koreksi | Arah | Contoh |

|---|---|---|

| Beda Tetap (Permanent) | Positif (+) | Beban entertainment tanpa daftar nominatif |

| Beda Tetap | Positif (+) | Sumbangan yang tidak boleh dikurangkan |

| Beda Waktu (Temporary) | Positif (+) | Selisih penyusutan komersial vs fiskal |

| Beda Waktu | Negatif (−) | Penyusutan fiskal > komersial |

Koreksi positif menambah laba fiskal (beban tidak diakui pajak → laba kena pajak naik). Koreksi negatif mengurangi laba fiskal.

Hasil:

Laba Komersial 794.184.240

+ Koreksi Fiskal Positif 10.000.000

− Koreksi Fiskal Negatif 0

─────────────

Penghasilan Kena Pajak (PKP) 804.184.240

3. Hitung PPh Badan

Dari PKP, hitung PPh Badan terutang:

| Bracket PKP | Tarif |

|---|---|

| 0 − 60 juta | 5% (UMKM discount 50%) |

| 60 − 250 juta | 15% |

| 250 − 500 juta | 25% |

| > 500 juta | 30% |

Contoh PKP 804.184.240:

- 60.000.000 × 5% = 3.000.000

- 190.000.000 × 15% = 28.500.000

- 250.000.000 × 25% = 62.500.000

- 304.184.240 × 30% = belum masuk bracket ini

PPh Badan Terutang = (dihitung otomatis oleh sistem)

Dikurangi kredit pajak:

- Kredit Pajak PPh 23 (bukti potong dari klien)

- Angsuran PPh 25

PPh 29 (kurang bayar) = PPh Terutang − Kredit Pajak − PPh 25

4. Posting Jurnal Penutup

Jurnal penutup menutup semua akun pendapatan dan beban ke Laba Ditahan:

Buka Laporan → Tutup Buku Tahun dan klik Eksekusi.

Sistem otomatis membuat jurnal:

- Debit semua akun pendapatan (menjadikan saldo 0)

- Kredit semua akun beban (menjadikan saldo 0)

- Selisih masuk ke Laba Ditahan (jika untung) atau menguranginya (jika rugi)

Setelah posting:

- Akun pendapatan: saldo 0

- Akun beban: saldo 0

- Laba Ditahan: terisi dengan laba/rugi bersih tahun ini

- Neraca tetap balance

5. Bayar PPh 29

Jika ada kurang bayar PPh Badan, bayar sebelum batas waktu SPT (April tahun berikutnya).

Template: Bayar PPh 29

Langkah Selanjutnya

- Export Coretax — export data untuk pelaporan SPT via Coretax

Export Coretax

Setelah tutup buku akhir tahun, Anda perlu melaporkan SPT Tahunan PPh Badan melalui sistem Coretax milik DJP. Balaka menyediakan export data yang bisa langsung diinput ke Coretax.

Data yang Diekspor

Transkrip 8A — Laporan Keuangan

Berisi neraca (aktiva dan pasiva) serta laba rugi yang dipetakan ke nomor field Coretax.

| Bagian | Isi |

|---|---|

| Neraca Aktiva | Kas, bank, piutang, persediaan, aset tetap |

| Neraca Pasiva | Hutang, modal, laba ditahan |

| Laba Rugi | Pendapatan, HPP, beban usaha, laba bersih |

Lampiran I — Rekonsiliasi Fiskal

Penyesuaian dari laba komersial ke laba fiskal:

- Pendapatan neto komersial

- Koreksi fiskal positif (beda tetap + beda waktu)

- Koreksi fiskal negatif

- Kompensasi kerugian tahun lalu

- Penghasilan Kena Pajak (PKP)

Lampiran II — Rincian Beban

Breakdown beban usaha dan beban luar usaha per akun.

Lampiran III — Kredit Pajak PPh 23

Daftar bukti potong PPh 23 yang diterima dari klien:

- Nama pemotong

- NPWP pemotong

- Nomor bukti potong

- DPP dan PPh 23

Total kredit PPh 23 bisa dikurangkan dari PPh Badan terutang.

Lampiran V — Daftar Pemegang Saham

Data pemegang saham tidak ada di sistem akuntansi — perlu diisi manual di Coretax.

PPh Badan

Ringkasan perhitungan:

- PKP (dari Lampiran I)

- PPh Terutang (dari tarif progresif)

- Kredit Pajak (dari Lampiran III + PPh 25)

- PPh 29 Kurang/Lebih Bayar

Cara Mengakses

Via Web UI

Buka Laporan → SPT Tahunan. Halaman checklist menampilkan status kelengkapan data:

- Laporan keuangan ✓

- Penyusutan aset ✓

- Payroll & PPh 21 ✓

- Rekonsiliasi fiskal ✓

Via API

Untuk integrasi otomatis:

GET /api/tax-export/spt-tahunan/lampiran?year=2025

Response berisi semua lampiran dalam format JSON, siap untuk diinput ke Coretax.

Tips

- Pastikan tutup buku sudah selesai sebelum export — angka di export harus final

- Cek rekonsiliasi fiskal — koreksi fiskal harus lengkap (entertainment, sumbangan, penyusutan)

- Cocokkan kredit pajak — bukti potong PPh 23 harus sesuai dengan yang diterima dari klien

- Simpan bukti potong — bukti potong asli dari klien harus disimpan sebagai lampiran SPT

Batas Waktu

| Dokumen | Batas Waktu |

|---|---|

| SPT Tahunan PPh Badan | 30 April tahun berikutnya |

| Pembayaran PPh 29 | Sebelum penyampaian SPT |

| Bukti potong PPh 23 | Diterima dari klien, dilaporkan di SPT |