Overview

Anda menjalankan PT Solusi Digital Nusantara — perusahaan konsultasi dan pengembangan IT di Jakarta Selatan. Perusahaan terdaftar sebagai PKP (Pengusaha Kena Pajak) dengan 5 karyawan tetap.

Profil Perusahaan

| Data | Nilai |

|---|---|

| Nama | PT Solusi Digital Nusantara |

| NPWP | 01.234.567.8-201.000 |

| Status | PKP (sejak 2019) |

| Karyawan | 5 orang |

| Gaji | Rp 15.000.000/bulan (semua karyawan) |

| Klien | Bank Mandiri, Telkom, PLN, Grab, Kementerian Kominfo |

Klien dan Proyek

| Klien | Tipe | Proyek | Template Pendapatan |

|---|---|---|---|

| Bank Mandiri | BUMN | Core Banking Modernization | Pendapatan + PPN + PPh 23 |

| Telkom | BUMN | Network Monitoring System | Pendapatan + PPN + PPh 23 |

| PLN | BUMN | Smart Grid Analytics | Pendapatan BUMN (FP 03) |

| Grab | Swasta | Driver Onboarding Platform | Pendapatan + PPN |

| Kominfo | Pemerintah | e-Government Portal | Pendapatan BUMN (FP 03) |

Setiap tipe klien menggunakan template pencatatan yang berbeda karena perlakuan PPN dan PPh yang berbeda.

Yang Akan Anda Pelajari

Tutorial ini mengikuti siklus keuangan 1 tahun penuh (Januari–Desember 2025):

- Setoran Modal & Setup Awal — memulai tahun buku

- Mencatat Pendapatan — 3 pola pendapatan IT service

- Mencatat Pengeluaran — cloud, sewa, telekom, operasional

- Payroll Bulanan — gaji, BPJS, PPh 21 TER

- Aset Tetap — beli laptop & server, penyusutan

- Tutup Bulan — setor pajak, tutup periode

- Tutup Tahun & SPT — rekonsiliasi fiskal, Coretax export

- Kesalahan Umum — yang perlu dihindari

Angka-Angka Kunci (Ringkasan Tahun 2025)

| Metrik | Nilai |

|---|---|

| Total Pendapatan | 2.110.000.000 |

| Total Beban | 1.315.815.760 |

| Laba Bersih | 794.184.240 |

| PPN Keluaran | 138.600.000 |

| Kredit Pajak PPh 23 | 36.600.000 |

| PPh Badan Terutang | 88.460.240 |

| PPh 29 Kurang Bayar | 51.860.240 |

Semua angka ini dihasilkan oleh aplikasi Balaka melalui simulasi demo data.

Anda bisa mengikuti langkah demi langkah menggunakan demo instance di demo-it.balaka.id.

Setoran Modal

Sebelum mulai mencatat transaksi, ada dua hal yang perlu dilakukan: setoran modal awal dan memastikan data perusahaan terisi.

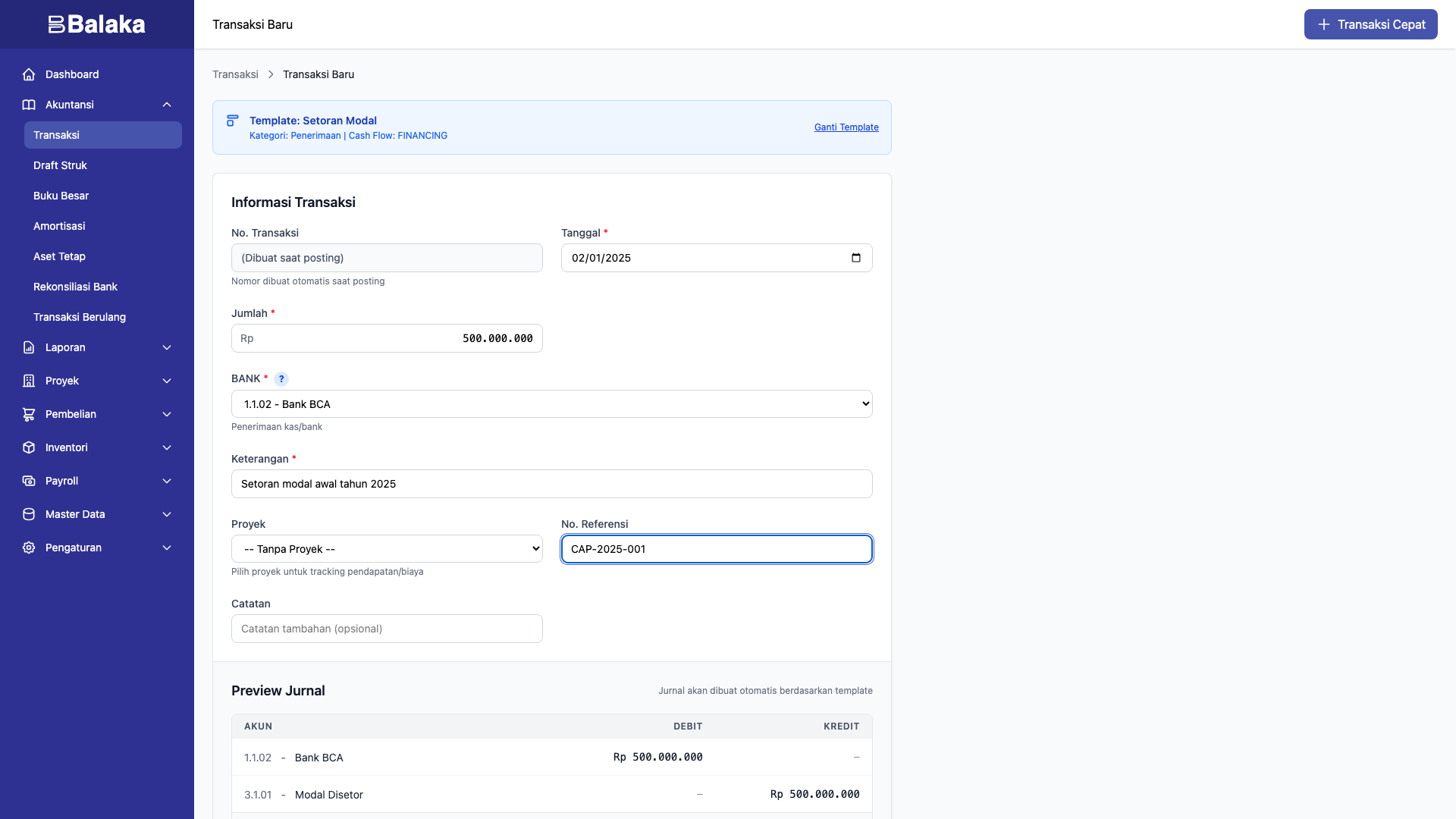

Setoran Modal

Pemilik menyetor modal awal Rp 500.000.000 ke rekening perusahaan.

Gunakan template Setoran Modal:

| Field | Isi |

|---|---|

| Template | Setoran Modal |

| Tanggal | 2025-01-02 |

| Jumlah | 500.000.000 |

| Deskripsi | Setoran modal awal tahun 2025 |

| Referensi | CAP-2025-001 |

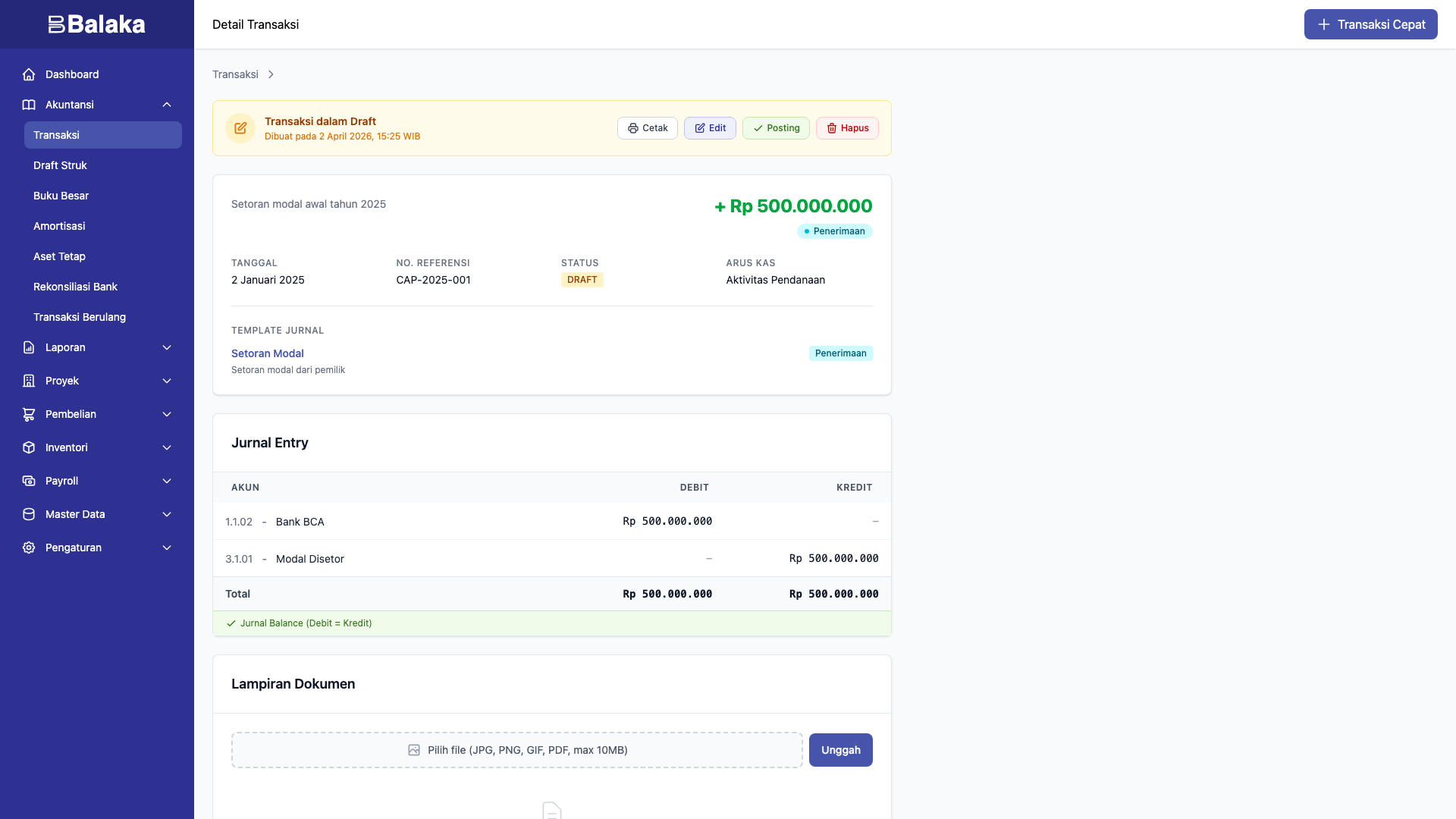

Jurnal yang dihasilkan:

| Akun | Debit | Kredit |

|---|---|---|

| 1.1.02 Bank BCA | 500.000.000 | |

| 3.1.01 Modal Disetor | 500.000.000 |

Bank bertambah (debit), modal bertambah (kredit).

Untuk memahami kenapa debit dan kredit seperti ini, lihat Debit dan Kredit.

Verifikasi Setup

Setelah setoran modal, cek:

- Dashboard — Saldo bank harus menunjukkan 500 juta

- Trial Balance — 1 baris: Bank BCA (D) 500jt, Modal Disetor (C) 500jt

- Neraca — Total Aset = Total Ekuitas = 500 juta

Data Karyawan

Pastikan 5 karyawan sudah terdata dengan status PTKP yang benar:

| Karyawan | Jabatan | PTKP | Keterangan |

|---|---|---|---|

| Ahmad Fauzi | CTO | K/2 | Kawin, 2 tanggungan |

| Sari Wulandari | Project Manager | TK/0 | Belum kawin |

| Riko Pratama | Senior Developer | K/1 | Kawin, 1 tanggungan |

| Maya Anggraini | Business Analyst | TK/0 | Belum kawin |

| Dian Kusuma | QA Lead | K/0 | Kawin, tanpa tanggungan |

Status PTKP mempengaruhi perhitungan PPh 21. Lihat Panduan Payroll untuk detail.

Data Klien

Pastikan semua klien sudah terdata dengan NPWP yang benar — ini penting untuk pembuatan faktur pajak dan bukti potong.

Langkah Selanjutnya

Modal sudah disetor, data sudah siap. Mulai mencatat transaksi:

- Mencatat Pendapatan — catat invoice pertama dari klien

Mencatat Pendapatan

PT Solusi Digital Nusantara sebagai perusahaan PKP memiliki 3 pola pencatatan pendapatan, tergantung tipe klien.

Untuk konsep dasar PPN dan PPh 23, lihat Panduan PPN dan Panduan PPh.

Pola 1: Klien Swasta PKP (Grab)

Klien swasta yang bukan pemungut PPN. Anda memungut PPN 11% dan menerima pembayaran penuh.

Template: Pendapatan Jasa + PPN

Contoh: Invoice ke Grab, harga jual Rp 80.000.000

| Field | Isi |

|---|---|

| Template | Pendapatan Jasa + PPN |

| Tanggal | 2025-02-05 |

| Jumlah | 80.000.000 |

| Deskripsi | Driver Onboarding Platform - Feb |

| Referensi | INV-SDN-2025-003 |

| Proyek | PRJ-GRB-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit | Perhitungan |

|---|---|---|---|

| Bank BCA | 88.800.000 | 80jt × 1,11 | |

| Pendapatan Jasa | 80.000.000 | Harga jual | |

| Hutang PPN | 8.800.000 | 80jt × 11% |

Anda menerima Rp 88,8 juta (termasuk PPN). PPN 8,8 juta menjadi hutang yang harus disetor ke negara.

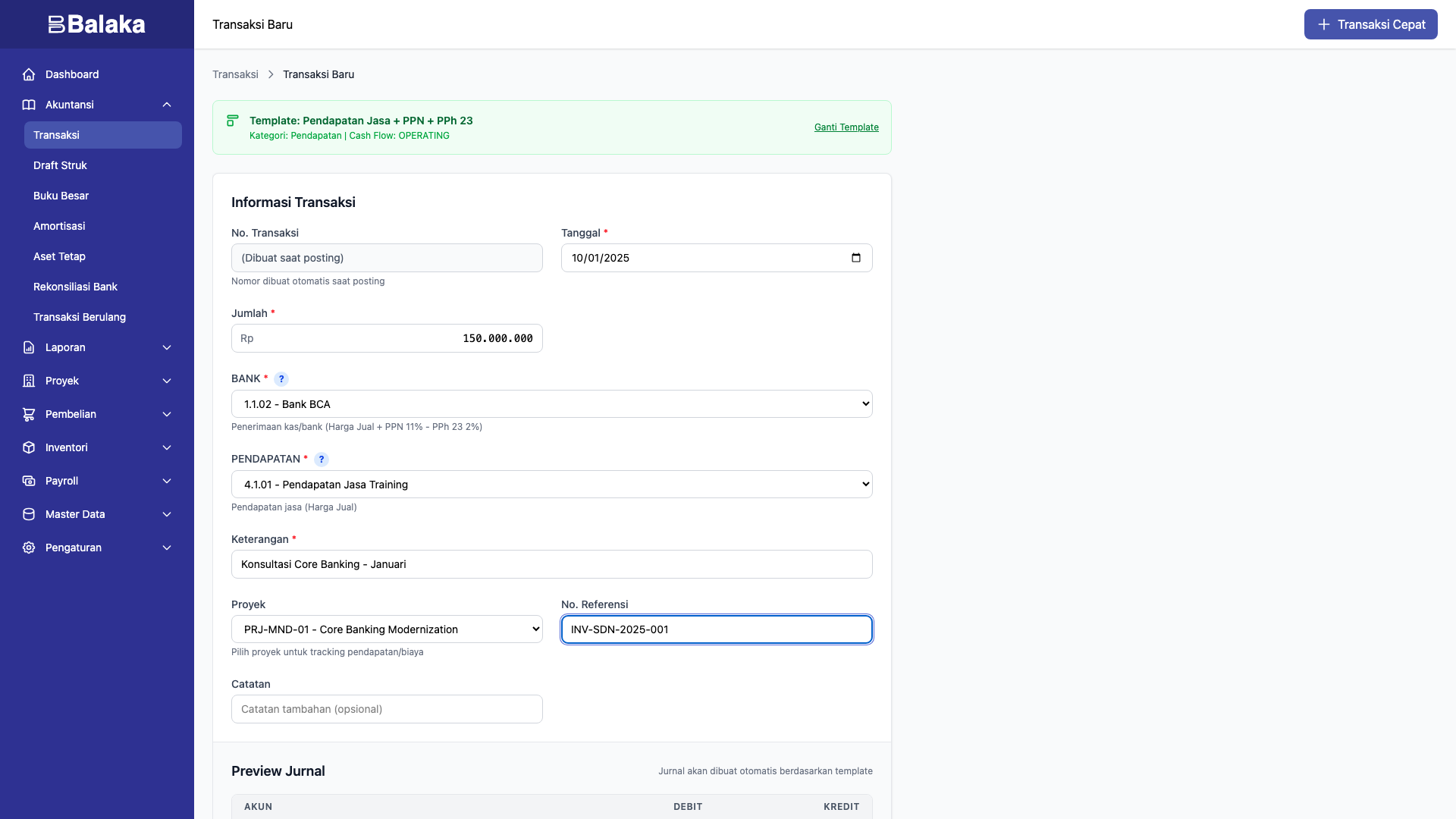

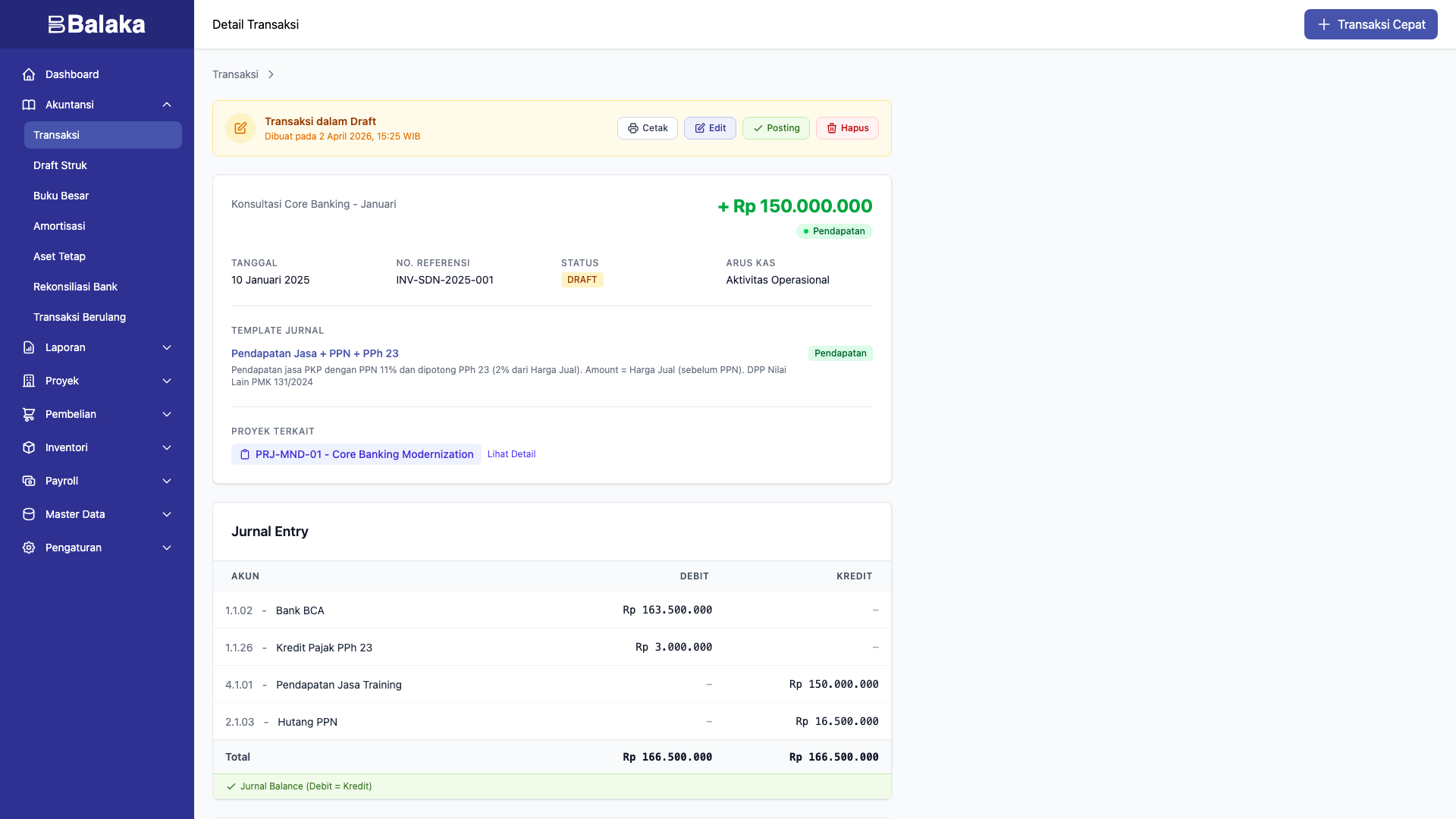

Pola 2: Klien Korporat Besar (Mandiri, Telkom)

Klien korporat yang memotong PPh 23 (2%) dari pembayaran. Anda memungut PPN 11%, tapi klien menahan 2% sebagai PPh 23.

Template: Pendapatan Jasa + PPN + PPh 23

Contoh: Invoice ke Bank Mandiri, harga jual Rp 150.000.000

| Field | Isi |

|---|---|

| Template | Pendapatan Jasa + PPN + PPh 23 |

| Tanggal | 2025-01-10 |

| Jumlah | 150.000.000 |

| Deskripsi | Konsultasi Core Banking - Januari |

| Referensi | INV-SDN-2025-001 |

| Proyek | PRJ-MND-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit | Perhitungan |

|---|---|---|---|

| Bank BCA | 163.500.000 | 150jt × 1,09 | |

| Kredit Pajak PPh 23 | 3.000.000 | 150jt × 2% | |

| Pendapatan Jasa | 150.000.000 | Harga jual | |

| Hutang PPN | 16.500.000 | 150jt × 11% |

Anda menerima Rp 163,5 juta (harga jual + PPN 11% − PPh 23 2%). Selisih 2% menjadi kredit pajak yang bisa dikurangkan dari PPh Badan tahunan.

Penting: Minta bukti potong PPh 23 dari klien — ini dibutuhkan saat pelaporan SPT.

Pola 3: Klien BUMN / Pemerintah (PLN, Kominfo)

Untuk BUMN/pemerintah, PPN dipungut oleh pembeli (Wapu, Faktur Pajak kode 03). Anda tidak menerima PPN dari klien. PPh 23 tetap dipotong.

Template: Pendapatan Jasa BUMN (FP 03)

Contoh: Invoice ke PLN, harga jual Rp 200.000.000

| Field | Isi |

|---|---|

| Template | Pendapatan Jasa BUMN (FP 03) |

| Tanggal | 2025-01-20 |

| Jumlah | 200.000.000 |

| Deskripsi | Smart Grid Analytics - Januari |

| Referensi | INV-SDN-2025-002 |

| Proyek | PRJ-PLN-01 |

Jurnal yang dihasilkan:

| Akun | Debit | Kredit | Perhitungan |

|---|---|---|---|

| Bank BCA | 196.000.000 | 200jt × 0,98 | |

| Kredit Pajak PPh 23 | 4.000.000 | 200jt × 2% | |

| Pendapatan Jasa | 200.000.000 | Harga jual |

Tidak ada Hutang PPN — PPN dipungut dan disetor oleh PLN langsung.

Perbandingan 3 Pola

| Swasta (+PPN) | Korporat (+PPN+PPh23) | BUMN (FP 03) | |

|---|---|---|---|

| Anda terima | 111% | 109% | 98% |

| PPN | Anda setor | Anda setor | Klien setor |

| PPh 23 | Tidak ada | Klien potong 2% | Klien potong 2% |

| Kredit pajak | Tidak ada | Ya (PPh 23) | Ya (PPh 23) |

Jadwal Pendapatan 2025

| Bulan | Klien | Template | Jumlah |

|---|---|---|---|

| Jan | Mandiri | +PPN+PPh23 | 150.000.000 |

| Jan | PLN | BUMN FP03 | 200.000.000 |

| Feb | Grab | +PPN | 80.000.000 |

| Feb | Telkom | +PPN+PPh23 | 120.000.000 |

| Mar | Kominfo | BUMN FP03 | 180.000.000 |

| Apr | Mandiri | +PPN+PPh23 | 100.000.000 |

| ... | ... | ... | ... |

| Total | 2.110.000.000 |

Langkah Selanjutnya

- Mencatat Pengeluaran — cloud, sewa, telecom, operasional

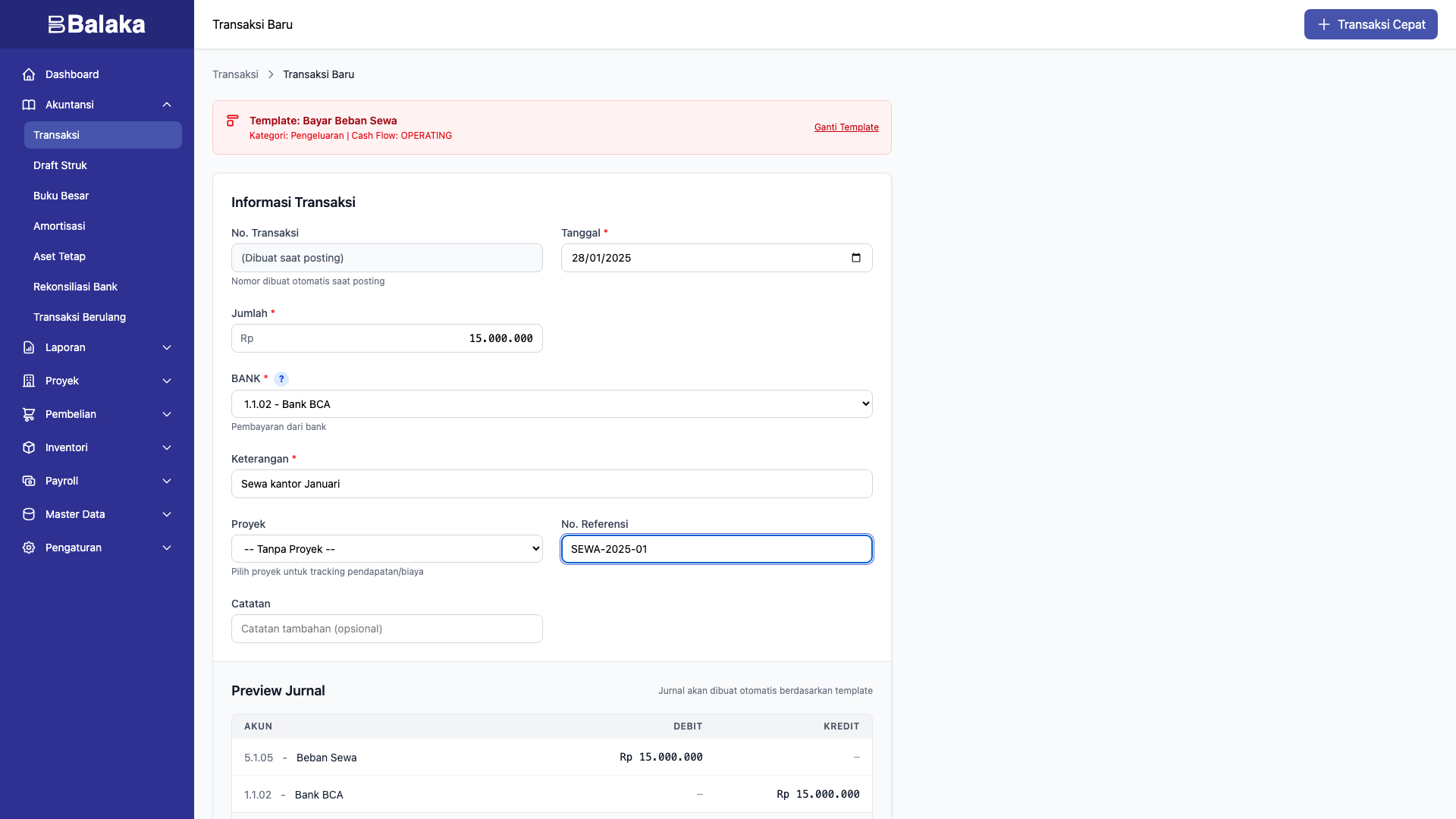

Mencatat Pengeluaran

Pengeluaran rutin IT service dicatat menggunakan template SIMPLE — isi jumlah, klik posting, selesai.

Pengeluaran Bulanan

| Template | Akun Beban | Rata-rata/Bulan | Keterangan |

|---|---|---|---|

| Bayar Beban Cloud & Server | 5.1.20 | 5.500.000 | AWS/GCP/Azure |

| Bayar Beban Sewa | 5.1.05 | 15.000.000 | Sewa kantor |

| Bayar Beban Telekomunikasi | 5.1.06 | 2.500.000 | Internet + telepon |

| Bayar Beban Operasional | 5.1.99 | 2.500-3.500 | ATK, transport, konsumsi |

| Beban Admin Bank | 5.2.01 | 15.000 | Potongan otomatis bank |

Pengeluaran Triwulanan

| Template | Akun Beban | Per Kuartal | Keterangan |

|---|---|---|---|

| Bayar Beban Software & Lisensi | 5.1.21 | 3.300.000 | JetBrains, GitHub |

Cara Mencatat

Semua template pengeluaran bekerja sama:

- Pilih template (misal: Bayar Beban Cloud & Server)

- Isi tanggal dan jumlah

- Isi deskripsi dan referensi

- Klik Simpan & Posting

Jurnal yang dihasilkan (contoh cloud):

| Akun | Debit | Kredit |

|---|---|---|

| 5.1.20 Beban Cloud & Server | 5.500.000 | |

| 1.1.02 Bank BCA | 5.500.000 |

Beban bertambah (debit), bank berkurang (kredit). Setiap pengeluaran mengurangi saldo bank.

Total Pengeluaran Operasional 2025

| Kategori | Jumlah/Tahun |

|---|---|

| Beban Gaji (via payroll) | 900.000.000 |

| Beban BPJS (via payroll) | 79.010.760 |

| Beban Sewa | 180.000.000 |

| Beban Cloud & Server | 66.000.000 |

| Beban Telekomunikasi | 30.000.000 |

| Beban Software & Lisensi | 9.900.000 |

| Beban Operasional | 35.100.000 |

| Beban Penyusutan | 15.625.000 |

| Beban Admin Bank | 180.000 |

| Total | 1.315.815.760 |

Tips

- Catat segera — jangan tunda pencatatan, karena saldo bank di Balaka harus cocok dengan mutasi bank

- Gunakan referensi — isi nomor invoice/kwitansi vendor sebagai referensi untuk pelacakan

- Bukti dokumen — upload foto kwitansi/invoice sebagai lampiran transaksi

Langkah Selanjutnya

- Payroll Bulanan — mencatat gaji dan BPJS karyawan

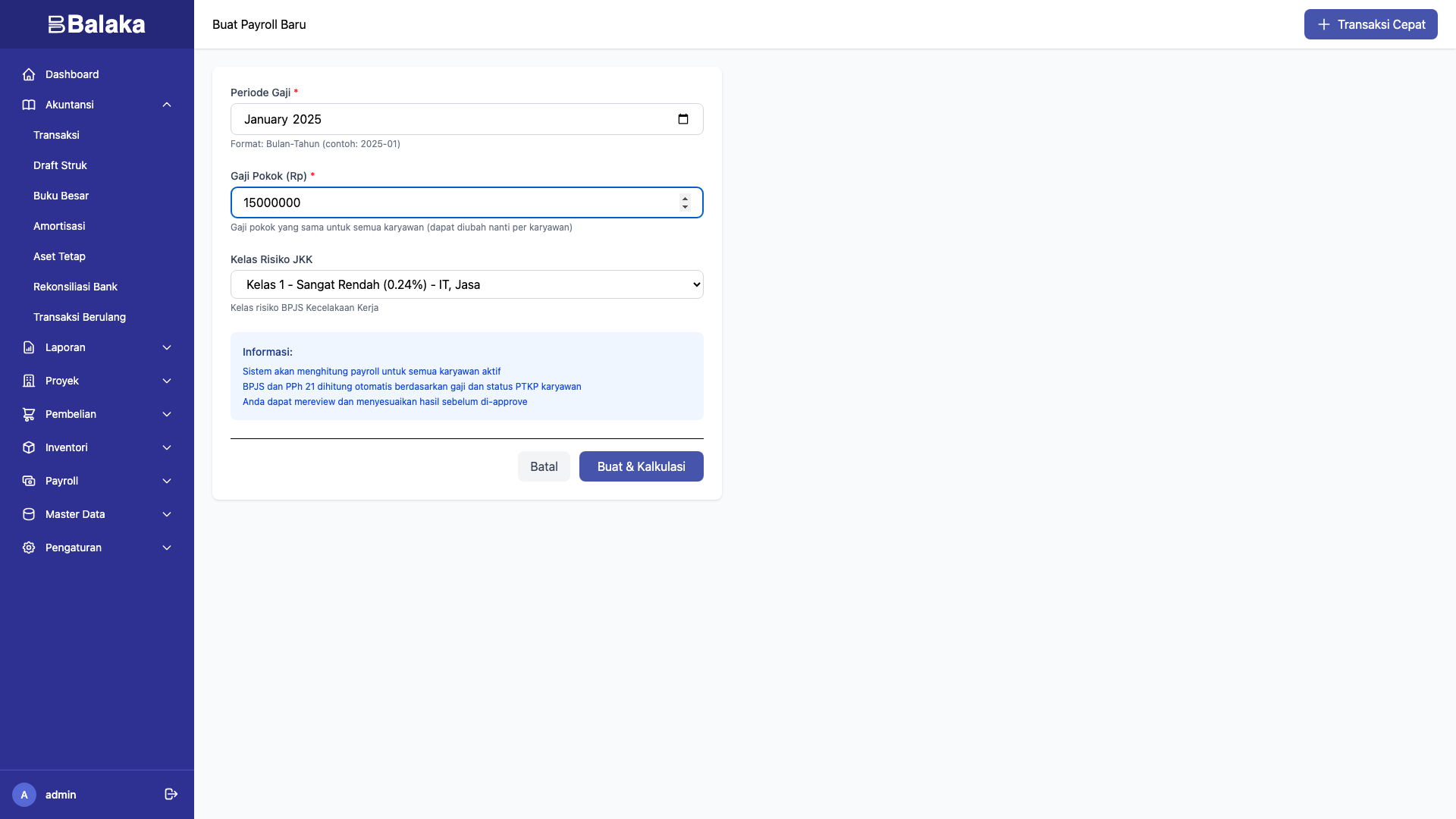

Payroll Bulanan

Setiap bulan, jalankan payroll untuk 5 karyawan. Sistem menghitung BPJS dan PPh 21 otomatis.

Untuk konsep payroll, lihat Panduan Payroll.

Konfigurasi PT Solusi Digital Nusantara

| Parameter | Nilai |

|---|---|

| Base Salary | 15.000.000 |

| JKK Risk Class | 1 (jasa/IT) |

| Jumlah Karyawan | 5 |

Langkah Bulanan

1. Buat Payroll Run

Buka Payroll → Buat Baru:

- Periode:

2025-01 - Base Salary:

15000000 - JKK Risk Class:

1

Klik Buat & Kalkulasi.

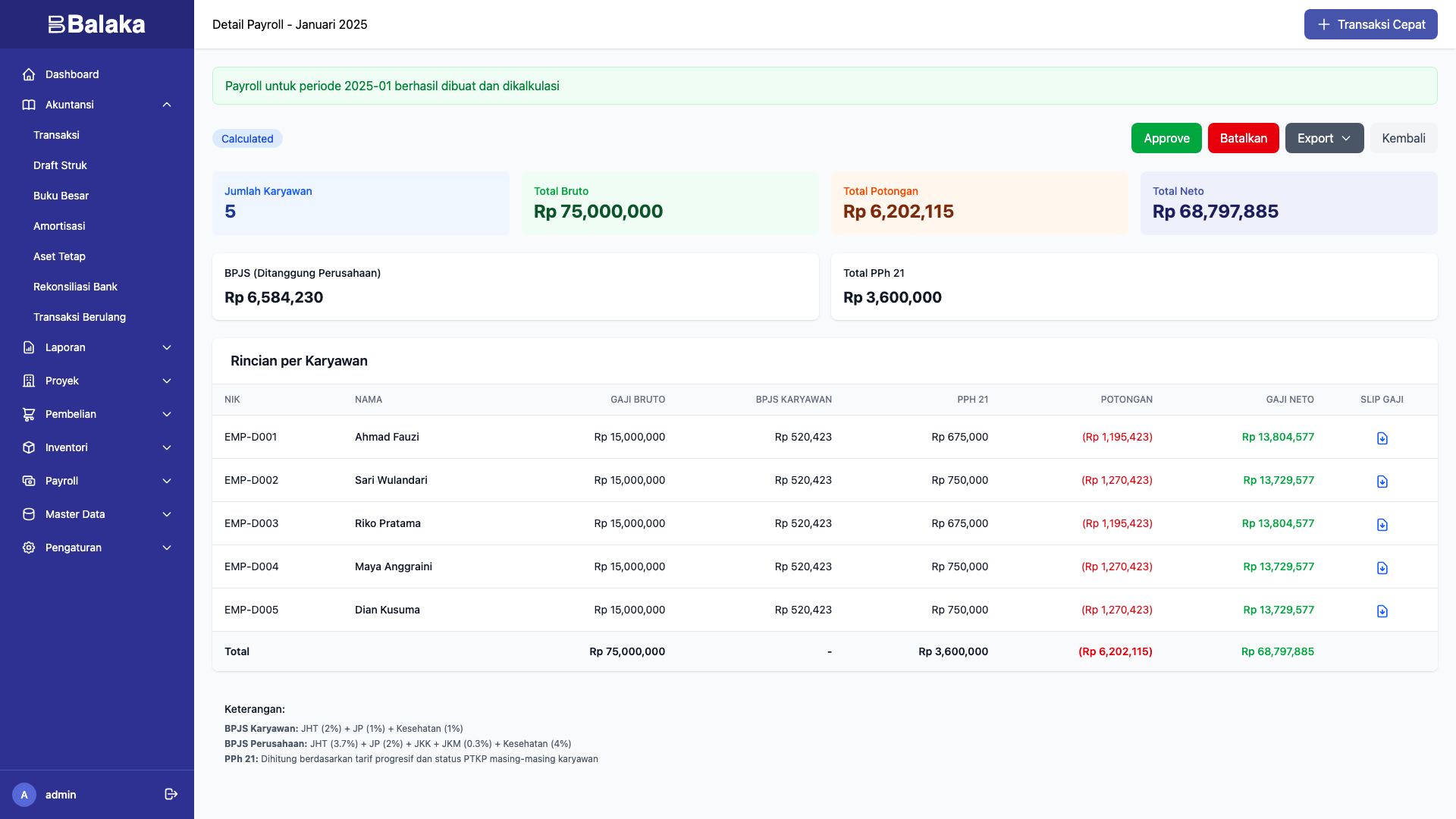

2. Review Hasil

Sistem menampilkan:

| Item | Jan-Nov (per bulan) | Desember |

|---|---|---|

| Total Gross | 75.000.000 | 75.000.000 |

| Total Employee BPJS | 2.602.115 | 2.602.115 |

| Total PPh 21 | 3.600.000 | 16.350.000 |

| Total Deductions | 6.202.115 | 18.952.115 |

| Total Net Pay | 68.797.885 | 56.047.885 |

| Total Company BPJS | 6.584.230 | 6.584.230 |

Desember memiliki PPh 21 lebih besar karena rekonsiliasi tahunan — PPh 21 dihitung ulang dengan tarif progresif dan selisih dari TER bulanan disesuaikan.

3. Approve & Post

- Klik Approve → review final

- Klik Post ke Jurnal → jurnal "Post Gaji Bulanan" otomatis dibuat

4. Bayar Gaji

Setelah payroll diposting, buat transaksi:

- Bayar Hutang Gaji — jumlah = Total Net Pay

- Bayar Hutang BPJS — jumlah = Total BPJS (karyawan + perusahaan)

5. Setor PPh 21

Bulan berikutnya (sebelum tanggal 10):

- Setor PPh 21 — jumlah = Total PPh 21 dari payroll bulan lalu

Contoh Januari 2025

Payroll Jan:

Gross: 75.000.000 (5 × 15jt)

PPh 21: 3.600.000

Net Pay: 68.797.885

Setelah post payroll:

✅ Beban Gaji (D) 75.000.000

✅ Beban BPJS Kes (D) 2.400.000

✅ Beban BPJS TK (D) 4.184.230

✅ Hutang Gaji (C) 68.797.885

✅ Hutang BPJS (C) 9.186.345

✅ Hutang PPh 21 (C) 3.600.000

Bayar Hutang Gaji:

✅ Hutang Gaji (D) 68.797.885

✅ Bank BCA (C) 68.797.885

Bayar Hutang BPJS:

✅ Hutang BPJS (D) 9.186.345

✅ Bank BCA (C) 9.186.345

Setor PPh 21 (Feb, tgl 10):

✅ Hutang PPh 21 (D) 3.600.000

✅ Bank BCA (C) 3.600.000

Setelah semua: Hutang Gaji = 0, Hutang BPJS = 0. Hutang PPh 21 = 3.600.000 (akan disetor bulan depan).

PPh 21 per Karyawan

| Karyawan | PTKP | Kategori TER | PPh 21/bulan (Jan-Nov) |

|---|---|---|---|

| Ahmad Fauzi | K/2 | B | 675.000 |

| Sari Wulandari | TK/0 | A | 750.000 |

| Riko Pratama | K/1 | B | 675.000 |

| Maya Anggraini | TK/0 | A | 750.000 |

| Dian Kusuma | K/0 | A | 750.000 |

| Total | 3.600.000 |

Langkah Selanjutnya

- Aset Tetap — beli laptop dan server

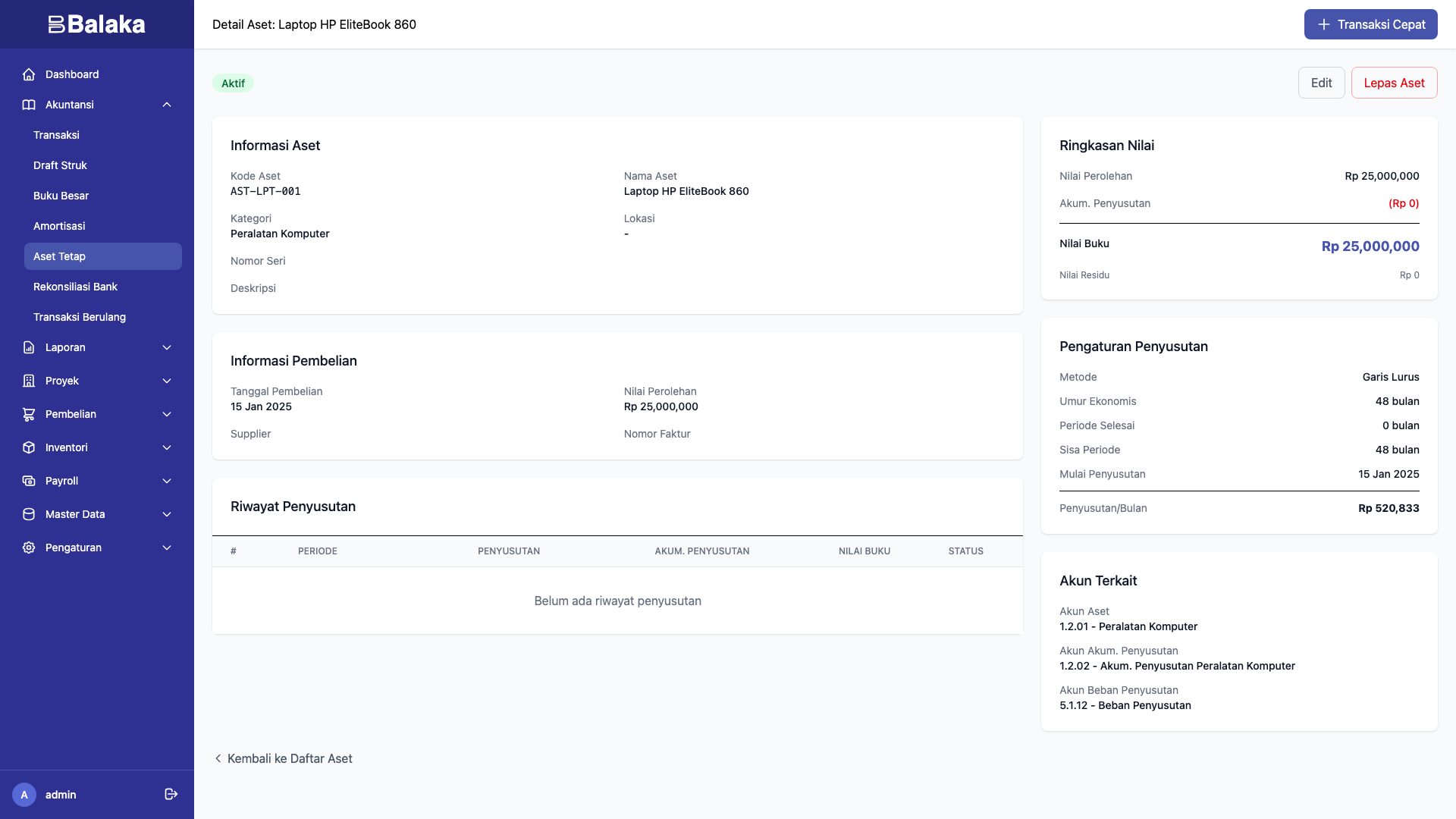

Aset Tetap

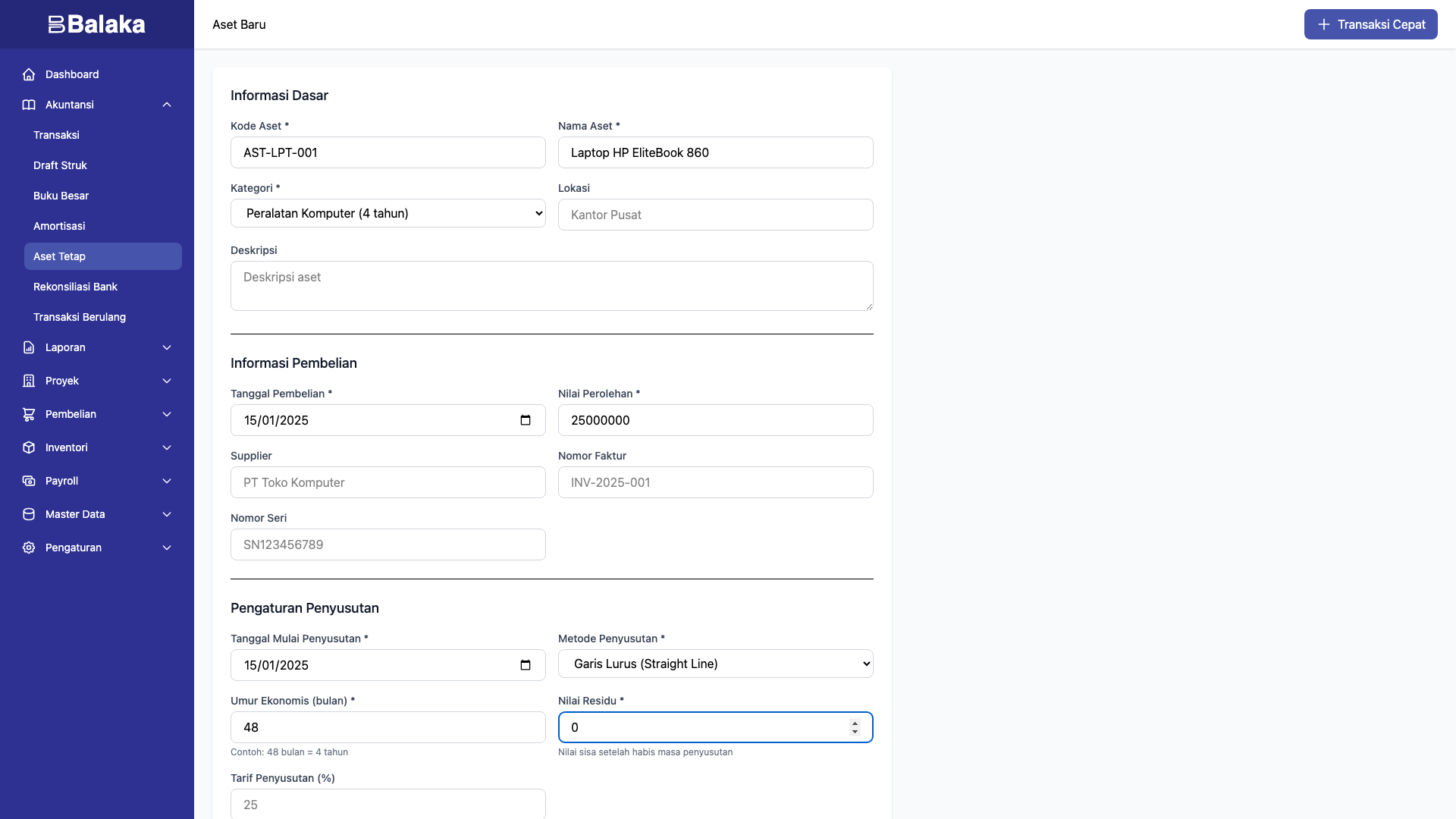

PT Solusi Digital membeli 2 aset tetap selama 2025:

| Aset | Tanggal | Harga | Masa Manfaat | Penyusutan/Bulan |

|---|---|---|---|---|

| Laptop HP EliteBook 860 | Jan 15 | 25.000.000 | 48 bulan | 520.833 |

| Server Dell PowerEdge R750 | Mar 20 | 45.000.000 | 48 bulan | 937.500 |

Untuk konsep penyusutan, lihat Panduan Aset Tetap.

Pembelian Laptop (Januari)

Langkah 1: Daftarkan Aset

Buka Aset Tetap → Tambah Baru:

| Field | Isi |

|---|---|

| Kode | AST-LPT-001 |

| Nama | Laptop HP EliteBook 860 |

| Kategori | KOMPUTER |

| Tanggal Beli | 2025-01-15 |

| Harga Beli | 25.000.000 |

| Metode | Garis Lurus |

| Masa Manfaat | 48 bulan |

| Nilai Residu | 0 |

Langkah 2: Catat Pembayaran

Template Pembelian Aset Tetap otomatis membuat jurnal:

| Akun | Debit | Kredit |

|---|---|---|

| 1.2.01 Peralatan Komputer | 25.000.000 | |

| 1.1.02 Bank BCA | 25.000.000 |

Penyusutan Bulanan

Setiap akhir bulan, buka Aset Tetap → Penyusutan:

- Pilih periode

- Klik Generate

- Klik Post untuk setiap entry

Bulan Januari–Februari (hanya laptop):

- Penyusutan: 520.833/bulan

Mulai Maret (laptop + server):

- Laptop: 520.833

- Server: 937.500

- Total: 1.458.333/bulan

Dampak di Laporan

Trial Balance (31 Desember 2025)

| Akun | Debit | Kredit |

|---|---|---|

| 1.2.01 Peralatan Komputer | 70.000.000 | |

| 1.2.02 Akum. Penyusutan | 15.625.000 | |

| 5.1.12 Beban Penyusutan | 15.625.000 |

Nilai buku aset: 70.000.000 − 15.625.000 = 54.375.000

Rincian Penyusutan

| Aset | Bulan Mulai | Jumlah Bulan | Total Penyusutan |

|---|---|---|---|

| Laptop | Feb 2025 | 12 | 6.250.000 |

| Server | Apr 2025 | 10 | 9.375.000 |

| Total | 15.625.000 |

Langkah Selanjutnya

- Tutup Bulan — penyusutan sebagai bagian siklus bulanan

Tutup Bulan

Setiap bulan, lakukan langkah-langkah berikut untuk memastikan keuangan PT Solusi Digital tercatat dengan benar.

Untuk panduan umum tutup bulan, lihat Panduan Tutup Bulanan.

Checklist Bulanan

Minggu 1 Bulan Berikutnya

- [ ] Input semua transaksi pendapatan bulan lalu

- [ ] Input semua pengeluaran bulan lalu (cloud, sewa, telekom, dll)

Tanggal 10

- [ ] Setor PPh 21 — jumlah dari payroll bulan lalu

- [ ] Setor PPh 23 — jika ada pembayaran jasa ke vendor bulan lalu

Tanggal 15

- [ ] Setor PPN — PPN Keluaran bulan lalu dikurangi PPN Masukan

Akhir Bulan

- [ ] Jalankan payroll bulan ini

- [ ] Bayar gaji (Bayar Hutang Gaji)

- [ ] Bayar BPJS (Bayar Hutang BPJS)

- [ ] Post penyusutan bulan ini

- [ ] Catat beban admin bank

- [ ] Tutup periode bulan lalu

Contoh: Closing Januari 2025

Pendapatan Januari (sudah dicatat)

- Mandiri: 150jt (+PPN+PPh23)

- PLN: 200jt (BUMN FP03)

Pengeluaran Januari (sudah dicatat)

- Cloud: 5,5jt

- Software: 3,3jt

- Sewa: 15jt

- Telekom: 2,5jt

- Operasional: 3jt

- Admin Bank: 15rb

Payroll Januari

- Post payroll → Bayar gaji 68,8jt → Bayar BPJS 9,2jt

Penyusutan Januari

- Laptop: 520.833

Setor Pajak (Februari)

- PPh 21: 3.600.000 (tanggal 10 Feb)

- PPN: 16.500.000 (akhir Feb) — hanya dari invoice Mandiri, PLN PPN dipungut pembeli

Tutup Periode Januari

- Buka Periode Fiskal → Januari 2025 → Tutup Bulan

PPN: Mana yang Disetor?

Tidak semua bulan ada PPN yang disetor. Bulan dimana semua pendapatan dari BUMN (FP 03), PPN nihil:

| Bulan | Pendapatan | PPN Keluaran | Setor PPN |

|---|---|---|---|

| Jan | Mandiri 150jt | 16.500.000 | Ya |

| Feb | Grab 80jt + Telkom 120jt | 22.000.000 | Ya |

| Mar | Kominfo 180jt (BUMN) | 0 | Nihil |

| Apr | Mandiri 100jt | 11.000.000 | Ya |

| Jun | PLN 250jt (BUMN) | 0 | Nihil |

| Sep | Kominfo 220jt (BUMN) | 0 | Nihil |

Verifikasi Akhir Bulan

Setelah semua langkah selesai, cek:

| Akun | Seharusnya |

|---|---|

| Hutang Gaji (2.1.10) | 0 (sudah dibayar) |

| Hutang BPJS (2.1.13) | 0 (sudah disetor) |

| Hutang PPh 21 (2.1.20) | Hanya bulan ini (belum jatuh tempo) |

| Hutang PPN (2.1.03) | Akumulasi yang belum disetor |

| Bank BCA (1.1.02) | Positif dan masuk akal |

Langkah Selanjutnya

- Tutup Tahun & SPT — closing akhir tahun

Tutup Tahun & SPT

Setelah 12 bulan, waktunya menutup tahun buku 2025, membuat rekonsiliasi fiskal, dan menyiapkan data SPT Tahunan.

Untuk konsep umum, lihat Panduan Tutup Tahun dan Coretax Export.

Langkah 1: Pastikan Semua Bulan Sudah Ditutup

Buka Periode Fiskal dan pastikan 12 bulan 2025 berstatus MONTH_CLOSED.

Langkah 2: Review Laba Rugi

Buka Laporan → Laba Rugi (periode: 1 Jan – 31 Des 2025):

PENDAPATAN

Pendapatan Jasa 2.110.000.000

─────────────

Total Pendapatan 2.110.000.000

BEBAN USAHA

Beban Gaji 900.000.000

Beban BPJS Kesehatan 28.800.000

Beban BPJS Ketenagakerjaan 50.210.760

Beban Sewa 180.000.000

Beban Cloud & Server 66.000.000

Beban Telekomunikasi 30.000.000

Beban Penyusutan 15.625.000

Beban Software & Lisensi 9.900.000

Beban Operasional Lainnya 35.100.000

─────────────

Total Beban Usaha 1.315.635.760

BEBAN LUAR USAHA

Beban Admin Bank 180.000

─────────────

LABA BERSIH 794.184.240

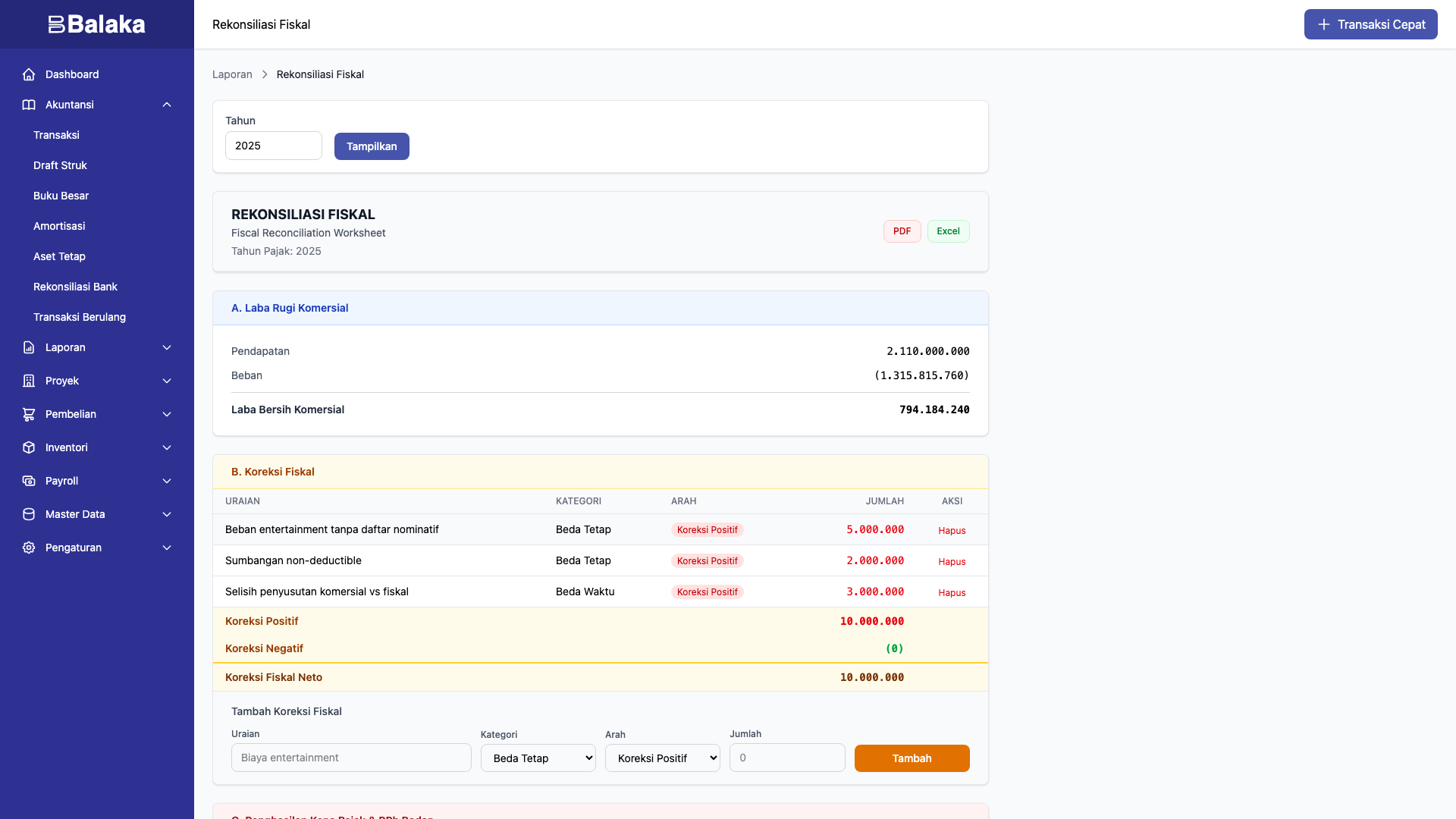

Langkah 3: Rekonsiliasi Fiskal

Buka Laporan → Rekonsiliasi Fiskal (tahun: 2025).

Tambahkan koreksi fiskal:

| Uraian | Kategori | Arah | Jumlah |

|---|---|---|---|

| Beban entertainment tanpa daftar nominatif | Beda Tetap | Positif | 5.000.000 |

| Sumbangan non-deductible | Beda Tetap | Positif | 2.000.000 |

| Selisih penyusutan komersial vs fiskal | Beda Waktu | Positif | 3.000.000 |

Hasil rekonsiliasi:

Laba Komersial 794.184.240

+ Koreksi Positif 10.000.000

− Koreksi Negatif 0

─────────────

Penghasilan Kena Pajak (PKP) 804.184.240

Langkah 4: PPh Badan

Dari PKP 804.184.240:

| Komponen | Nilai |

|---|---|

| PKP (dibulatkan ribuan) | 804.184.000 |

| PPh Badan Terutang | 88.460.240 |

| Kredit Pajak PPh 23 | (36.600.000) |

| Angsuran PPh 25 | — |

| PPh 29 Kurang Bayar | 51.860.240 |

Bayar PPh 29 sebelum penyampaian SPT (batas: 30 April 2026).

Langkah 5: Jurnal Penutup

Buka Laporan → Tutup Buku Tahun dan klik Eksekusi.

Jurnal penutup menutup semua akun pendapatan dan beban:

- Semua pendapatan (4.x) menjadi saldo 0

- Semua beban (5.x) menjadi saldo 0

- Selisih masuk ke Laba Ditahan (3.2.01): 794.184.240

Langkah 6: Export Coretax

Buka Laporan → SPT Tahunan untuk melihat data yang siap diinput ke Coretax:

Transkrip 8A

Neraca dan Laba Rugi dengan nomor field Coretax.

Lampiran I — Rekonsiliasi Fiskal

- Pendapatan Neto: 794.184.240

- Koreksi Positif: 10.000.000 (3 item)

- PKP: 804.184.240

Lampiran III — Kredit Pajak PPh 23

4 bukti potong dari klien (Mandiri, Telkom), total kredit: 36.600.000

PPh Badan

- PPh Terutang: 88.460.240

- Kredit Pajak: 36.600.000

- PPh 29: 51.860.240

Neraca Setelah Closing

ASET

Bank BCA 1.288.859.240

Kredit Pajak PPh 23 36.600.000

Peralatan Komputer 70.000.000

Akum. Penyusutan (15.625.000)

─────────────

Total Aset 1.379.834.240

KEWAJIBAN

Hutang PPN 69.300.000

Hutang PPh 21 16.350.000

─────────────

Total Kewajiban 85.650.000

EKUITAS

Modal Disetor 500.000.000

Laba Ditahan 794.184.240

─────────────

Total Ekuitas 1.294.184.240

Total Kewajiban + Ekuitas 1.379.834.240 ✓

Langkah Selanjutnya

- Kesalahan Umum — yang perlu dihindari

Kesalahan Umum

Hal-hal yang sering salah saat mengelola keuangan perusahaan IT service.

1. Tidak Membedakan PPN untuk BUMN

Salah: Menggunakan template "Pendapatan Jasa + PPN" untuk klien BUMN.

Benar: Gunakan "Pendapatan Jasa BUMN (FP 03)". PPN untuk BUMN dipungut oleh pembeli — Anda tidak menerima PPN dari klien dan tidak perlu menyetornya.

Jika salah template, Hutang PPN akan terlalu besar dan setor PPN akan lebih dari seharusnya.

2. Lupa Minta Bukti Potong PPh 23

Masalah: Klien memotong PPh 23 (2%) dari pembayaran Anda, tapi Anda tidak meminta bukti potong.

Dampak: Kredit Pajak PPh 23 tidak bisa diklaim saat SPT Tahunan. Anda membayar PPh Badan lebih besar.

Solusi: Setiap kali menerima pembayaran yang dipotong PPh 23, minta bukti potong dari klien. Di contoh demo, PT Solusi Digital memiliki kredit pajak 36,6 juta — tanpa bukti potong, uang ini hilang.

3. Setor PPN Terlambat

Batas waktu: Akhir bulan berikutnya.

Denda: 2% per bulan dari PPN kurang bayar.

Solusi: Masukkan jadwal setor PPN di checklist tutup bulan. Di bulan dimana semua income dari BUMN, PPN nihil — tetap lapor nihil.

4. Payroll Desember Lebih Besar

Fenomena: PPh 21 Desember lebih besar dari bulan biasa.

Bukan bug. Ini adalah rekonsiliasi tahunan PPh 21:

- Jan-Nov: tarif TER (flat rate per bulan)

- Desember: dihitung ulang dengan tarif progresif, selisih ditambahkan

Contoh: PPh 21 Jan-Nov = 3.600.000/bulan, Desember = 16.350.000. Net pay karyawan di Desember lebih kecil.

5. Hutang Gaji atau BPJS Tidak Nol di Akhir Bulan

Gejala: Trial Balance menunjukkan Hutang Gaji masih ada saldo.

Penyebab: Lupa mencatat "Bayar Hutang Gaji" atau "Bayar Hutang BPJS" setelah posting payroll.

Solusi: Pastikan setiap bulan ada 3 transaksi setelah payroll:

- Bayar Hutang Gaji

- Bayar Hutang BPJS

- Setor PPh 21 (bulan berikutnya)

6. Mencampur Kas Pribadi dan Perusahaan

Masalah: Menggunakan rekening perusahaan untuk pengeluaran pribadi tanpa mencatat.

Solusi: Jika terpaksa, catat sebagai Prive / Pengambilan Pribadi. Template ini mendebit Prive dan mengkredit Bank — mengurangi ekuitas pemilik.

7. Tidak Membuat Koreksi Fiskal

Masalah: Beberapa beban tidak boleh dikurangkan secara pajak (entertainment tanpa nominatif, sumbangan, dll). Jika tidak dikoreksi, PKP terlalu rendah dan PPh Badan kurang bayar.

Solusi: Setiap akhir tahun, review beban yang tidak deductible dan masukkan sebagai koreksi fiskal positif di Rekonsiliasi Fiskal.

8. Aset Tetap Langsung Dibebankan

Salah: Mencatat pembelian laptop 25 juta sebagai "Bayar Beban Operasional".

Benar: Daftarkan sebagai aset tetap dan disusutkan selama masa manfaat (48 bulan). Ini memberikan gambaran laba yang lebih akurat — biaya laptop dibagi merata selama 4 tahun, bukan dibebankan sekaligus.